Auditorías Especiales y Aseguramientos sobre Objetos No Financieros: Alcance y Aplicación en la Profesión Contable Argentina.

Introducción

El rol del contador público en Argentina ha evolucionado significativamente en las últimas décadas, extendiendo su ámbito de acción más allá de la verificación de estados contables hacia el análisis y aseguramiento de información no financiera. Este cambio ha sido respaldado por las Normas Argentinas de Auditoría (NAA), alineadas con los estándares internacionales, que permiten al contador brindar seguridad sobre una amplia gama de información relevante para las organizaciones, como la sostenibilidad, el cumplimiento normativo y el desempeño social.

Este artículo tiene como objetivo explorar el concepto de auditorías especiales y aseguramientos sobre objetos no financieros, su marco normativo y la creciente relevancia de estas prácticas para la profesión contable en Argentina.

¿Qué son las Auditorías Especiales?

Las auditorías especiales son aquellas que se apartan del examen clásico de los estados financieros y se enfocan en áreas específicas de la gestión, el cumplimiento normativo o la sostenibilidad de las organizaciones. La Resolución Técnica N° 37 (RT 37) de la FACPCE establece que los contadores pueden realizar auditorías fuera de los estados contables si existe un objeto verificable y criterios de evaluación adecuados.

Existen varios tipos de auditorías especiales, como:

- –Auditorías de gestión: Evaluación de la eficiencia y eficacia en el uso de recursos.

- –Auditorías de cumplimiento: Verificación de la adhesión a leyes y regulaciones.

- –Auditorías ambientales y de sostenibilidad: Evaluación del impacto ambiental y el desempeño social.

- –Auditorías forenses: Investigación de fraudes e irregularidades.

El contador debe seguir los principios de independencia, objetividad, competencia y confidencialidad en todos estos encargos.

Aseguramientos sobre Información No Financiera

El aseguramiento sobre objetos no financieros permite al contador emitir una conclusión profesional independiente sobre información distinta a los estados financieros. Esta actividad, regulada por la ISAE 3000 (Revisada) y adoptada en la normativa argentina, tiene como objetivo aumentar la confianza de los usuarios sobre diversas informaciones, tales como:

- Informes de sostenibilidad (de acuerdo con normas GRI o ESRS).

- Cumplimiento de contratos, programas públicos o licitaciones.

- Evaluaciones de sistemas de control interno y ciberseguridad.

- Indicadores sociales o ambientales.

Para que un encargo de aseguramiento sea válido, debe cumplir con ciertos requisitos, tales como la existencia de un objeto claramente definido, criterios de evaluación verificables y evidencia suficiente.

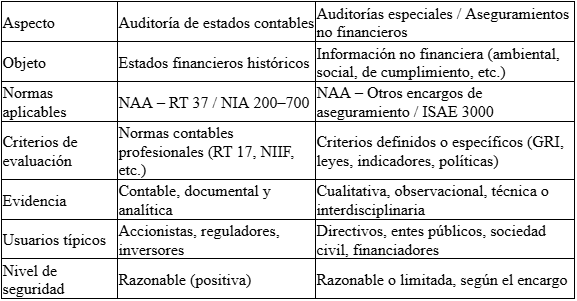

Diferencias con la Auditoría de Estados Contables

Aunque tanto las auditorías especiales como los aseguramientos sobre objetos no financieros comparten principios como la independencia y el juicio profesional, existen diferencias clave con la auditoría de estados contables:

El Rol del Contador Público en Argentina

El contador público en Argentina cuenta con un marco normativo robusto para intervenir en auditorías especiales y aseguramientos no financieros. Las NAA (RT 37 y otras resoluciones correlativas) le otorgan un marco conceptual y técnico que le permite asumir un papel independiente, ético y competente, aplicando su juicio profesional en contextos interdisciplinarios.

La formación continua es clave, ya que los profesionales deben adaptarse a los nuevos marcos regulatorios internacionales y locales, como las normas GRI, SASB y TCFD, para poder verificar adecuadamente la información relacionada con sostenibilidad y otros aspectos no financieros.

Relevancia y Desafíos Actuales

El incremento de las auditorías especiales y aseguramientos sobre información no financiera responde a diversas tendencias, como:

- -La creciente demanda de transparencia social y la exigencia de información confiable sobre desempeño ambiental, social y ético.

- -La aparición de nuevos marcos regulatorios, como los reportes de sostenibilidad obligatorios en la Unión Europea, que también afectan a las filiales argentinas.

- -El crecimiento de riesgos no financieros, como los tecnológicos, ambientales y reputacionales.

Algunos de los desafíos más importantes incluyen la falta de criterios universales de medición, la obtención de evidencia cualitativa confiable y la necesidad de mantener independencia frente al cliente.

Conclusión

Las auditorías especiales y los aseguramientos sobre objetos no financieros representan una de las principales áreas de expansión para el contador público en Argentina. La profesión está bien posicionada para jugar un papel crucial en un entorno donde la información financiera ya no es suficiente por sí sola. Los contadores, a través de un enfoque riguroso y fundamentado en las NAA, pueden convertirse en garantes de la transparencia y la confianza pública, contribuyendo de manera decisiva al desarrollo sostenible y ético de las organizaciones.

Este enfoque transformador de la contabilidad posiciona al contador como un agente clave en la verificación de la transparencia organizacional y en el aseguramiento de la responsabilidad social empresarial.

Gustavo Montanini

Contador Público FCE UBA

Secretario Académico FCE UBA

Profesor Titular de Auditoría y Teoría Contable (FCE UBA)

Consejero Directivo suplente del CPCECABA

Ex miembro del Tribunal de Ética del CPCECABA

Profesional independiente

Coordinador del Ciclo de Actualización en Auditoría y Contabilidad (Secretaría de Graduados FCE UBA),

Coordinador de la Comisión de Auditoría y Ejercicio Profesional (Secretaría de Graduados FCE UBA)

Autor de libros y trabajos en Contabilidad y Auditoría.