JUNIO 2026 | #14

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri, Juan Manuel Rodriguez Repeti y Luca Alejandro Pistarelli

Colaboración Hermes Fernández, Martina Folgado, Segundo Lescano, María Pía Nicocia y Miguel Romero

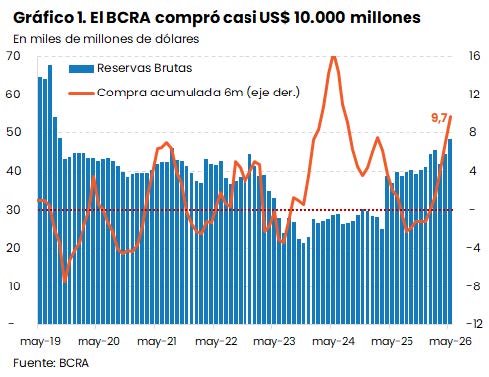

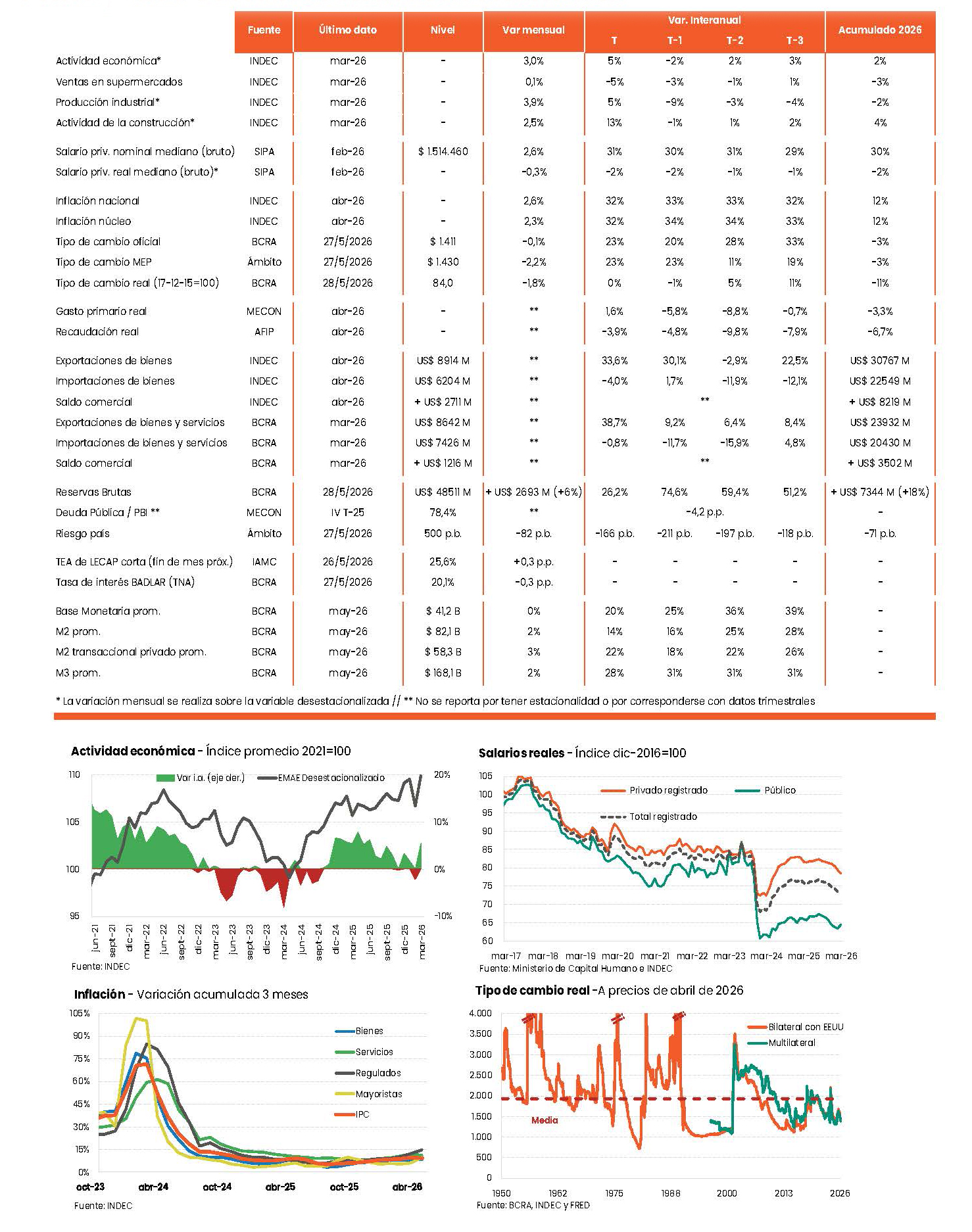

En lo que va del año, el Banco Central compró US$ 9.700 millones. Estas compras se hicieron en el mercado de cambios y también a través de “compras en bloque” a oferentes de gran tamaño. Además, se incorporaron reservas por aumento de encajes, REPOs, cambios de valuación y otros por US$ 1.600 millones. Sin embargo, parte de estas divisas se utilizaron para pagar compromisos de deuda. Así, al netear los desembolsos de organismos y colocaciones en moneda dura (AO27 y AO28), el Tesoro insumió alrededor de US$ 4.000 millones para pagos de capital e intereses con bonistas y organismos, concluyendo en una acumulación de US$ 7.400 millones (ver Tabla 1).

El volumen total de divisas alcanzó los US$ 48.500 millones, su máximo registro desde septiembre de 2019 (ver Gráfico 1). Con estos valores, el BCRA estaría cerca de cumplir con la referencia que propuso a fines de 2025: comprar US$ 10.000 millones durante todo el 2026 (Ver Anuncio del BCRA). Llama favorablemente la atención en la obtención temprana de este número que el BCRA había planteado que compraría hasta el 5% del volumen diario operado en el mercado, para no alterar su funcionamiento. A contramano, se hizo con el 10% del total sin afectar la cotización del dólar. Esto fue producto del buen desempeño exportador (por mejoría de precios y cantidades). también colaboró para que el BCRA pueda apurar su plan de compra de dólares. [1]

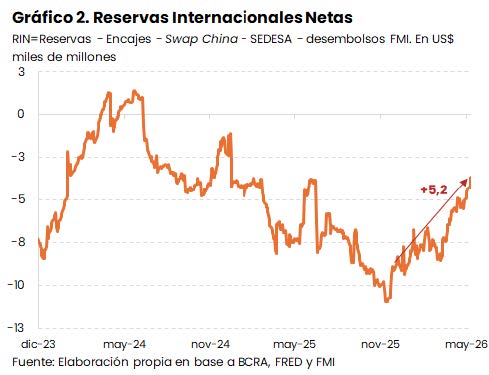

Aunque la suba de las reservas brutas fue positiva el año pasado, ya que crecieron US$ 11.000 millones, esto no se trasladó a un aumento de las reservas netas. A lo largo del 2025, este indicador que monitorea el FMI se derrumbó US$ 12.100 millones, incumpliendo largamente lo acordado con el organismo (se permitía una caída máxima de US$ 1.600 millones; ver revisión reciente del acuerdo). La diferencia entre el desempeño de las reservas brutas y netas se debió al desembolso reciente del Fondo, la revaluación del swap y la suba de encajes, que incrementan la liquidez del BCRA sin modificar su situación patrimonial. Por el contrario, este año ambas métricas sí están evolucionando conjuntamente: las reservas netas treparon US$ 5.200 millones, un 70% de lo que crecieron las brutas (ver Gráfico 2).[2]

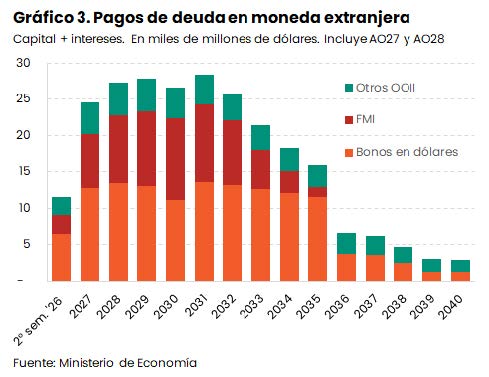

Consideramos que la autoridad monetaria debería seguir comprando reservas. El motivo principal no es cumplir con el FMI, que ha mostrado mucha flexibilidad en cuanto a la evaluación de las metas cuantitativas a la hora de realizar los desembolsos, sino lo cuantioso del perfil de vencimientos de deuda (ver Gráfico 3). La compra de divisas permite suplir, momentáneamente, la persistente dificultad para volver a los mercados internacionales de deuda, sobre la que ahondaremos en la siguiente sección.

El gobierno, con aval del FMI, busca regresar a los mercados de deuda internacionales. Así, podría obtener recursos para repagar al organismo, reduciendo el rol del Fondo como acreedor y monitor de sus políticas. A la vez, esto aliviaría la alta exposición del FMI a un deudor riesgoso.

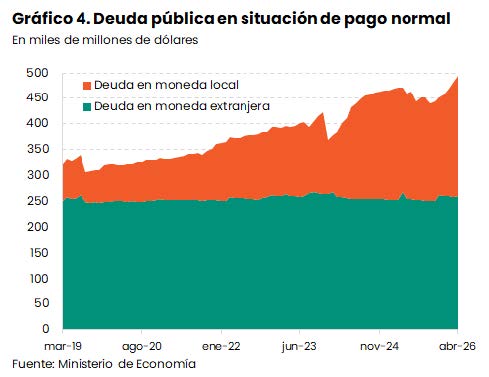

El primer paso en ese sentido fue la emisión de un bono en pesos con suscripción en dólares por US$ 1.400 millones (en junio de 2025; ver Informe macroeconómico N° 2). En segunda instancia, se colocaron títulos en dólares por US$ 1.000 millones (en diciembre; ver Informe macroeconómico N° 10). Este año se emitieron otros dos bonos cortos -AO27 y AO28-, con los que se obtuvo US$ 3.300 millones. Además, el BCRA realizó un REPO con bancos internacionales por US$ 3.000 millones (ver Anuncio) y, según trascendidos periodísticos reafirmados en el último informe del FMI, el Tesoro buscaría financiamiento de largo plazo con bancos.[3]

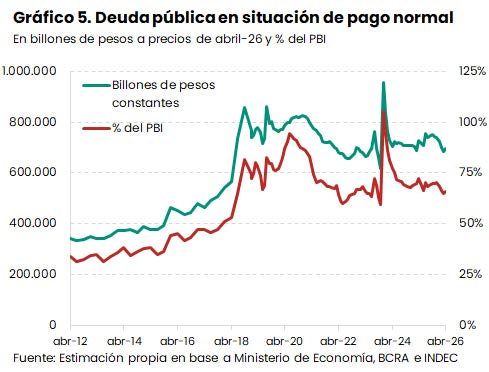

Estas operaciones permitieron al Gobierno afrontar sus vencimientos en dólares hasta ahora, y asegurar también la liquidez para los pagos del futuro próximo. De este modo, la deuda total en moneda extranjera permanece relativamente estable (ver Gráfico 4).

Dicha evolución contrasta con la de la deuda en pesos, que creció 125% -medida en dólares- desde diciembre de 2023. Sin embargo, esto tiene que ver mayormente con la apreciación sostenida del peso, ya que más de la mitad está indexada. Por otra parte, el Tesoro tomó financiamiento deliberadamente por encima de sus vencimientos para reducir la liquidez de la economía. En este sentido, no debe interpretarse la suba de la deuda en pesos como un deterioro de la sostenibilidad.

De hecho, como puede verse en el Gráfico 5, la deuda total en proporción del PBI se mantiene estable en torno al 65-70%. Este valor es menor a la media de países emergentes y de la región (en ambos casos, fue 74% al cierre de 2025).

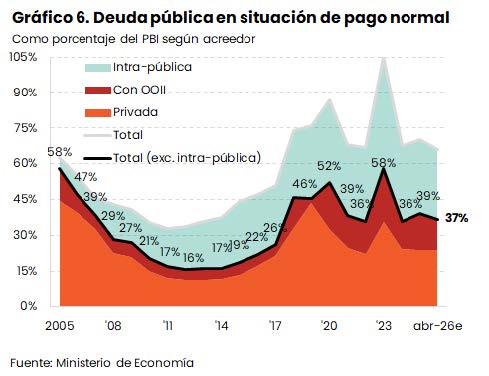

Mejor aún, gran parte de la deuda del Tesoro es con otras entidades públicas, lo que disminuye significativamente su riesgo. La deuda con el sector privado y organismos internacionales es menor al 40% del PBI, un valor alineado con el de la historia reciente y por debajo de sus picos (ver Gráfico 6). En definitiva, no parece haber un problema de sostenibilidad asociado al volumen de los pasivos públicos.

Por eso, la preocupación principal en torno a la deuda no es su magnitud, si no la persistente dificultad para normalizar el refinanciamiento en los mercados internacionales. La participación de inversores privados permitiría extender el perfil de vencimientos, reduciendo presiones de corto plazo. Aunque el propio peso del Fondo y otras instituciones internacionales en el total de deuda desincentiva la participación de inversores privados, dado que los organismos tienen prioridad en el cobro, existe actualmente interés internacional por prestar a países emergentes riesgosos.

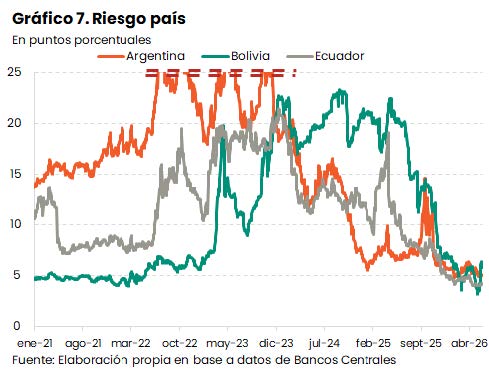

Una muestra de ello es que Ecuador y Bolivia hicieron emisiones recientes por US$ 5.000 millones y US$ 1.000 millones, respectivamente. Estas colocaciones se hicieron a tasas de 9%-10% y plazos de entre 5 y 13 años. Los dos países tienen características similares a Argentina. En particular, Ecuador llevaba desde 2019 fuera de estos mercados (Argentina desde 2018), mantiene acuerdos con el FMI desde 2019 y también reestructuró su deuda soberana en 2020. Además, los tres muestran evoluciones recientes similares en su Riesgo País (rendimiento adicional de sus deudas por sobre la tasa estadounidense; ver Gráfico 7).

No obstante, dos elementos invitan a la cautela en la expectativa de que Argentina emita deuda de estas características: las colocaciones mencionadas fueron acotadas en relación a los montos que necesitaría nuestro país y la tasa libre de riesgo (la de bonos estadounidenses, sobre la que se paga la prima de riesgo país) se incrementó luego de la guerra en Medio Oriente y la suba de la inflación internacional. En este sentido, la vuelta a los mercados podría ser más cara que en los meses previos, cuando Ecuador y Bolivia hicieron sus colocaciones.

Creemos posible que el gobierno intente testear estos mercados con una emisión pequeña próximamente. Esto sería un paso en el camino de disminuir la dependencia respecto al FMI y normalizar la situación financiera argentina.

[1] Para más detalles, consultar los Informes Trimestrales de Exportaciones Argentinas (ITEA).

[2] No construimos este indicador de la misma manera que el FMI. Nuestra métrica detrae de las reservas brutas los encajes, el swap de China y los desembolsos del organismo, mientras que la que se utiliza para monitorear el acuerdo también resta deudas con plazo original menor a un año y una serie de ajustadores específicos del acuerdo

[3] “En el frente de moneda extranjera, el Tesoro (…) está en el proceso de movilizar préstamos de bancos internacionales respaldados por garantías de otros prestamistas oficiales.” “Las discusiones con el Grupo Banco Mundial, el Banco Interamericano de Desarrollo (BID) y el Banco de Desarrollo de América Latina y el Caribe (CAF) están muy avanzadas. Esperan proveer garantías de deuda por cerca de US$ 4.000 millones.”

FMI (2026). Argentina: 2026 Article IV Consultation, Second Review Under the Extended Arrangement Under the Extended Fund Facility. Páginas 68 y 18, traducción propia