MAYO 2026 | #13

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

Bajan las tasas del sistema financiero, pero no las de préstamos

El BCRA mantiene, desde el año pasado, una política de control de la cantidad de dinero en que no define directamente la tasa de interés, que varía de acuerdo a la demanda de liquidez del sistema bancario. Sin embargo, su implementación se fue relajando según los resultados observados tanto en el propio sistema financiero como en la economía real. En este informe detallaremos las políticas tomadas, sus motivaciones y por qué podrían ser inefectivas.

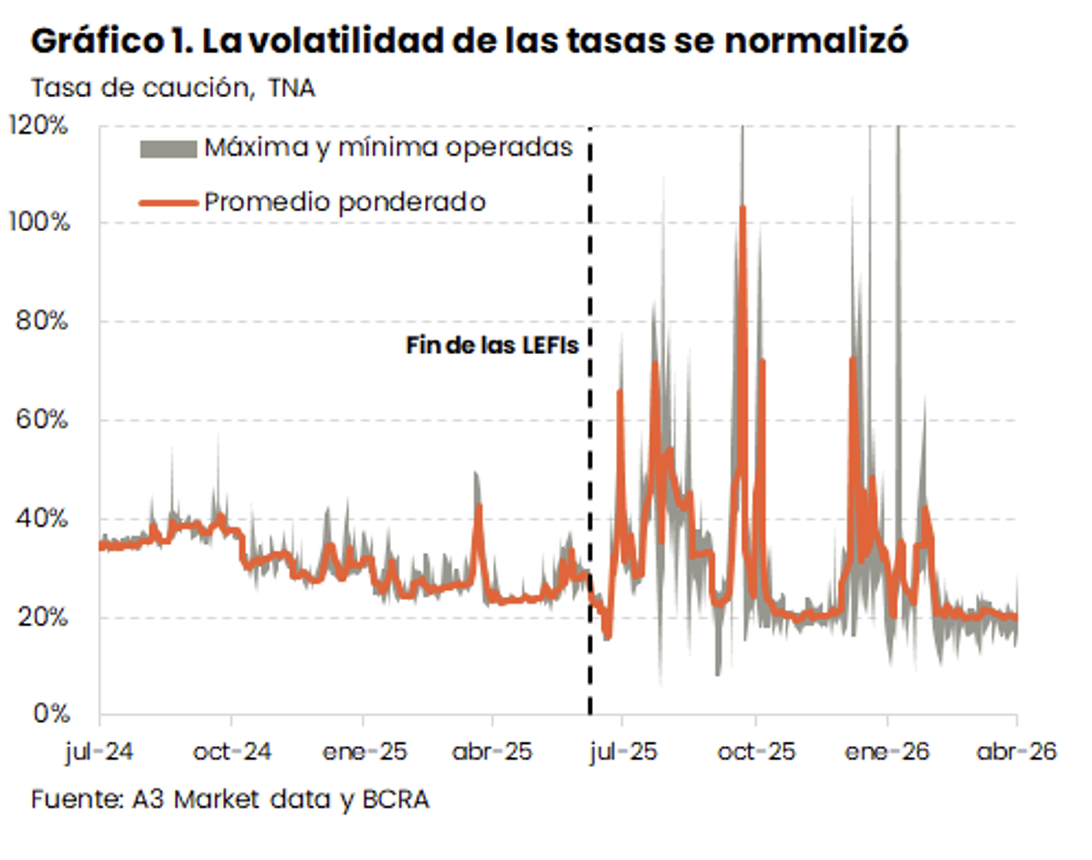

Para flexibilizar las tasas de interés, el BCRA eliminó las LEFIS, con las que previamente establecía una tasa de referencia. Esto derivó en un marcado aumento de la volatilidad (ver el Informe Macroeconómico N° 5). Para contener estos vaivenes, la autoridad monetaria empezó a participar en los mercados de dinero interbancarios y no bancarios, regulando el nivel de liquidez agregado.[1] Además, cambió las regulaciones de encajes, contrayendo la liquidez.

La mejoría reciente de las condiciones financieras, en paralelo al deterioro de las reales, llevó a desandar estos cambios. Ya a fines del 2025, el BCRA había bajado la proporción de encajes que los bancos deben depositar diariamente a un 75% del requerimiento promedio mensual (antes era 100%). Este año la redujo a 65%, permitió trasladar subintegraciones al mes siguiente y modificó su composición. Además, abrió una ventanilla de pases activos, que permite a los bancos tomar liquidez al cierre del mercado y en la práctica acota la tasa máxima. Este conjunto de medidas relajó la liquidez e hizo que la tasa de interés se ubique en niveles más bajos y estables. Por ejemplo, la tasa nominal de las cauciones está desde fines de febrero en la zona de 20% y con variaciones mucho menores (ver Gráfico 1).

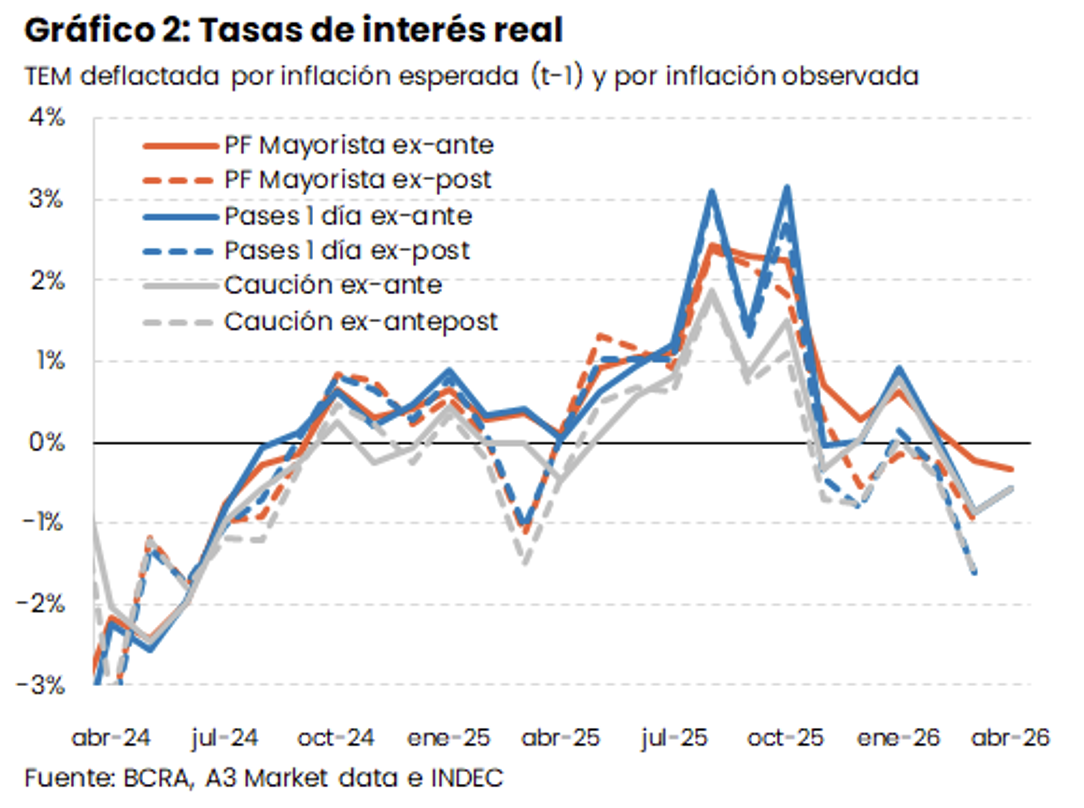

La reducción de las tasas y la aceleración inflacionaria llevaron a que los rendimientos reales en muchos casos hayan sido, ex-post, negativos. Además, como las tasas nominales no reaccionaron a la suba en las expectativas de inflación, también se volvieron negativas las tasas de interés reales ex-ante (ver Gráfico 2).

La mayor laxitud monetaria repercutió en una caída de los rendimientos de los títulos de deuda públicos, a la que también contribuyó la disipación del ruido electoral. Las LECAPs (letras cortas a tasa fija) rinden actualmente por debajo de la inflación: todas ellas cotizan con TEMs entre 2,0% y 2,1%, y en la licitación del 28/4 se colocó una letra nueva (S12J16) a esta misma tasa. Este rendimiento arbitra con la curva de instrumentos ajustables por CER, que también pagan rendimientos negativos hasta el año próximo (con alguna excepción como el TX26 y el TZXD6).

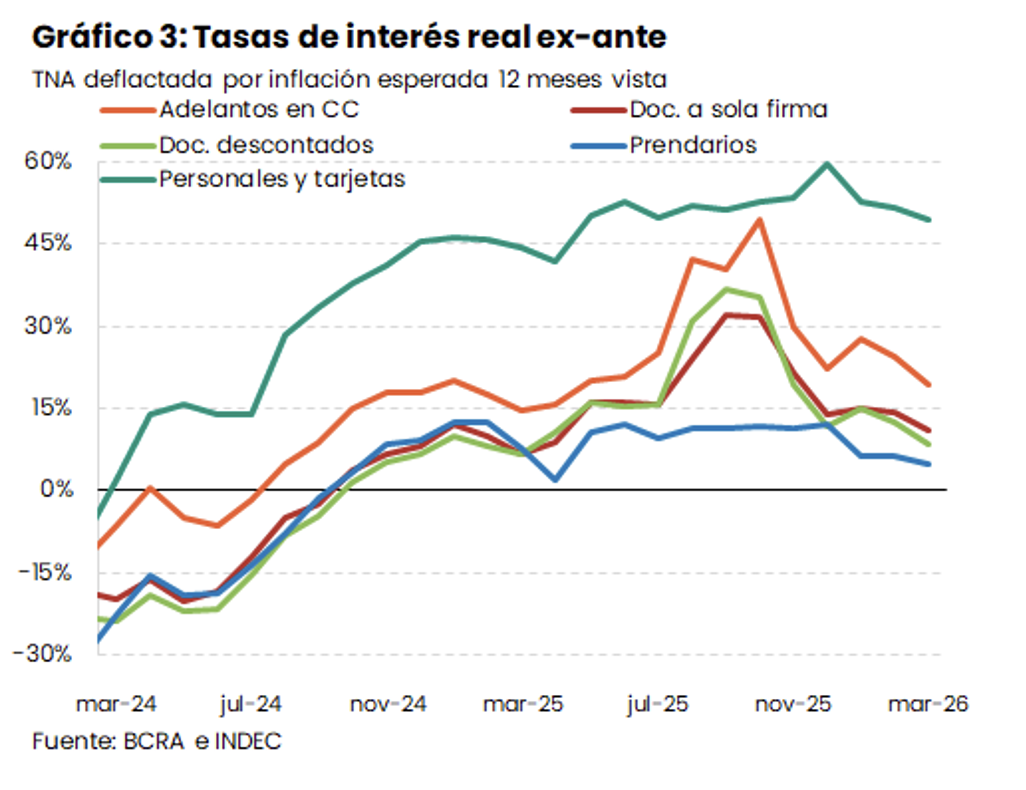

A pesar de la normalización y relajación de las condiciones monetarias, las tasas activas (a las que los bancos prestan al sector privado) siguen muy altas. Para peor, mientras que algunas vienen descendiendo en línea con las tasas interbancarias (por ejemplo, las TNA de adelantos y documentos bajaron más de 20 puntos desde octubre), otras (como las de créditos prendarios, personales y tarjetas de crédito) permanecen prácticamente invariantes. Esto se ilustra con las tasas reales en el Gráfico 3 y nos habla de un mercado segmentado; en particular, notoriamente distinto para personas y para empresas.[2]

En la siguiente sección explicamos el motivo de este costo por liquidez alto y segmentado, y por qué no es un incentivo suficiente para la reactivación del crédito.

Canales de política monetaria y la disyuntiva entre desinflación y actividad

La política monetaria es la forma en la cual los Bancos Centrales intervienen en el costo de la liquidez, mayormente a través del manejo directo de la tasa de interés.[3] Esta se diseña apuntando a un objetivo dual: tener una inflación baja y un producto alto.[4] Estas metas están contrapuestas, ya que un mayor nivel de actividad económica suele impulsar la inflación, mientras que bajar la inflación suele ser contractivo.[5] Aprovechando este trade-off, cuando los Bancos Centrales quieren impulsar la actividad reducen la tasa de interés y cuando quieren bajar la inflación la elevan.

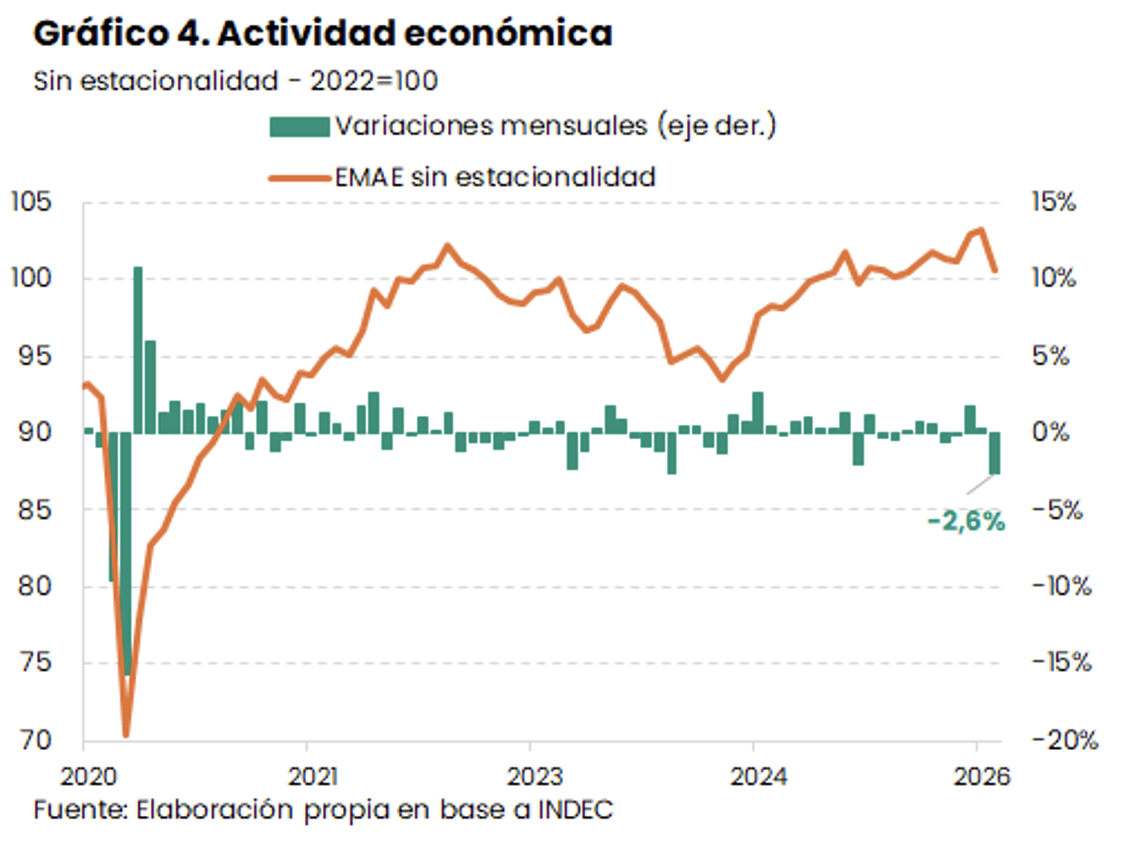

Enmarcado de ese modo, la reducción reciente en la tasa de interés puede entenderse como una búsqueda por parte de las autoridades por fomentar la actividad económica. Motivos no faltan: el crecimiento del 2025 fue heterogéneo regional y sectorialmente (ver Informe Macroeconómico N° 11), el EMAE cayó 2,6% sin estacionalidad en febrero (ver Gráfico 4), el panorama de los ingresos laborales es negativo (ver Informe del EDIL) y el Índice de Confianza en el Gobierno (elaborado por la UTDT) se ubica 18% por debajo de su valor de noviembre, marcando el segundo peor registro para este gobierno.

Esta decisión, sin embargo, transparenta un cambio en las preferencias de los hacedores de política. Aunque la retórica del gobierno está centrada en la reducción de la inflación, esta habría pasado a un segundo plano, postergada por las preocupaciones sobre el desempeño de la actividad, que empezarían a guiar sus decisiones. Tres motivos ayudan a comprender este cambio, aunque no excluyen otras explicaciones. En primer lugar, destaca el mal desempeño del producto. En segunda instancia, la caída inicial de la inflación fue muy marcada y favorable para la población, pero este proceso se estancó hace más de un año, y seguir desinflando podría conllevar costos elevados en términos de actividad y popularidad. Por último, los eventos internacionales que elevaron el precio del petróleo hacen que, en el corto plazo, el gobierno no pueda bajar la inflación sustancialmente ni siquiera enfrentando esos costos. Así, podría estar buscando otros caminos para mejorar la percepción general de la población sobre la economía.

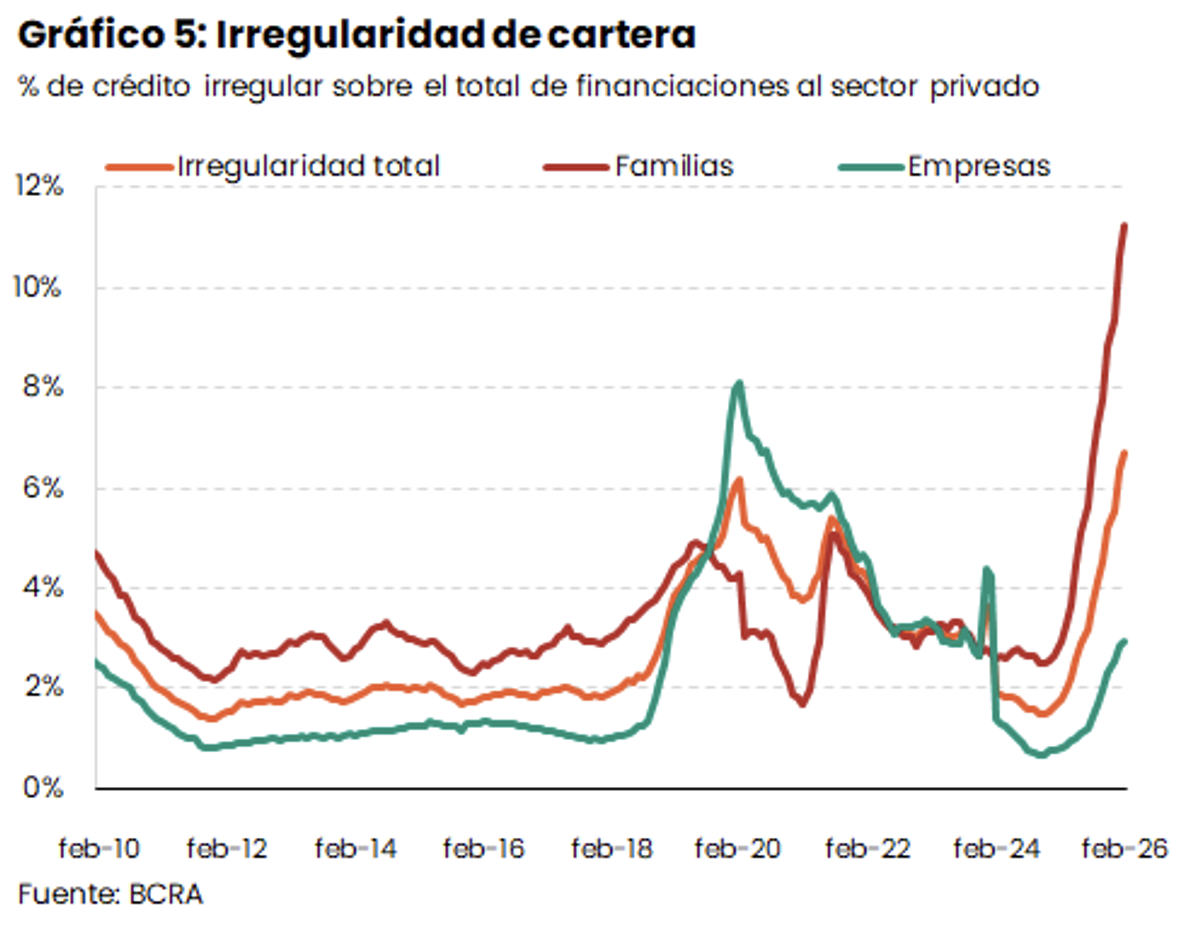

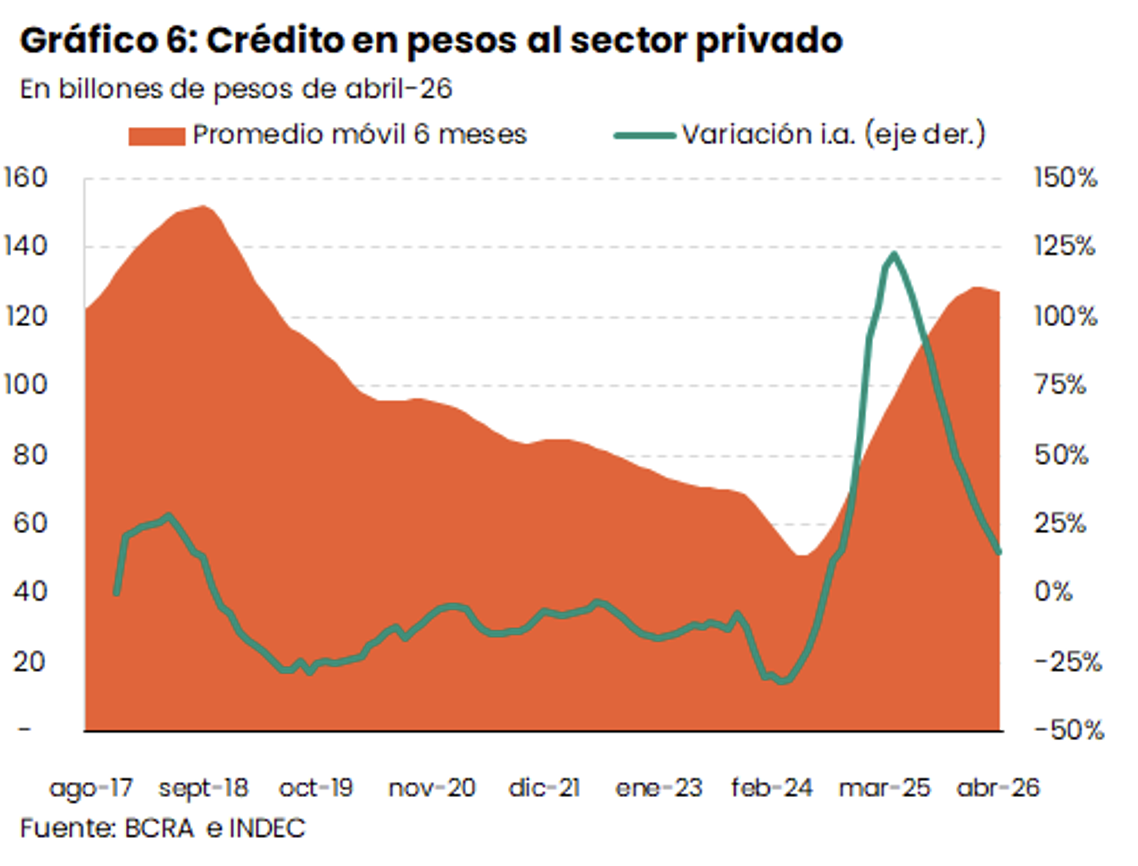

El problema con este cambio de estrategia es que, por el momento, el abaratamiento en la liquidez no se transmitió a las condiciones crediticias, por la alta mora en los créditos. Esta irregularidad es particularmente alta en el segmento de crédito a familias, alcanzando el 11% en febrero (ver Gráfico 5). Justamente, los créditos diseñados para personas físicas (personales, prendarios y tarjetas de crédito) son los que mantienen tasas más altas, ya que, considerando el riesgo de impago, los bancos se cubren incrementando el spread entre tasas para mantenerse rentables. Por este motivo, es difícil esperar que el crédito impulse la actividad. De hecho, tras un fuerte incremento en el crédito al sector privado en 2024 y 2025 (creció, de forma interanual real, 57% y 42%, respectivamente), su volumen se amesetó recientemente, en un nivel inferior al máximo de 2017-18 (ver Gráfico 6).

Si el canal crediticio no impulsa el consumo, otro mecanismo por el que la baja de tasas podría incentivar la demanda es afectando el ahorro.[6] Como los rendimientos reales son negativos, los ahorristas podrían preferir volcar esos recursos al consumo o la inversión. Sin embargo, podrían alternativamente comprar dólares: aunque el tipo de cambio cayó en lo que va del año, la devaluación esperada (tanto en futuros de dólar como por el REM) es similar a los rendimientos de las LECAPs, y el riesgo es asimétrico (la probabilidad de un salto devaluatorio es superior a la de una caída discreta de la cotización).

Si la demanda de divisas incrementara el precio del dólar, la baja de tasas podría tener un efecto favorable sobre los sectores transables, mejorando su competitividad. Inevitablemente, esto haría efectivo el trade-off de la política monetaria, ya que también elevaría la inflación. Así, se consolidaría la ralentización del plan de estabilización.

En síntesis, la relajación monetaria no se está transmitiendo, por ahora, a un aumento de la actividad, debido a la irregularidad en el crédito a familias. Una eventual expansión por mejora de la competitividad conllevaría a una mayor inflación, haciendo evidente el dilema de la política monetaria: desinflar o crecer.

[1] Para más detalles, ver el Informe de Política Monetaria de diciembre 2025, Recuadro III. 2.2

[2] Se deflactaron las tasas de distintas líneas de crédito por la inflación esperada para los próximos 12 meses por el REM. Esto es una simplificación, ya que cada préstamo tiene plazos diferentes.

[3] Esta es la instrumentación que hacen la mayoría de los países, aunque no es única. Una alternativa es, como en el caso del BCRA, manejar la cantidad de dinero. Existen otras posibilidades, pero el diseño más recurrente es tener un objetivo de inflación con manejo directo de tasas de interés.

[4] A veces, las autoridades monetarias incorporan otros objetivos como la estabilidad financiera, las tasas de largo plazo bajas o el desarrollo económico, pero suele considerárselos secundarios respecto al mandato dual principal de producto (o empleo) e inflación.

[5] Esta premisa es válida para contextos de inflación relativamente baja, ya que esta relación suele invertirse en inflaciones altas. Hay abundante evidencia de que inflaciones altas son dañinas para el crecimiento y de que desinflaciones en dichos contextos incrementan el crecimiento. Para una revisión más exhaustiva de la literatura especializada, ver Trombetta, Waldman y Souto (2026).

[6] Para más detalles sobre los mecanismos de transmisión de la política monetaria, ver Burr y Willems (2024).