Abril 2026

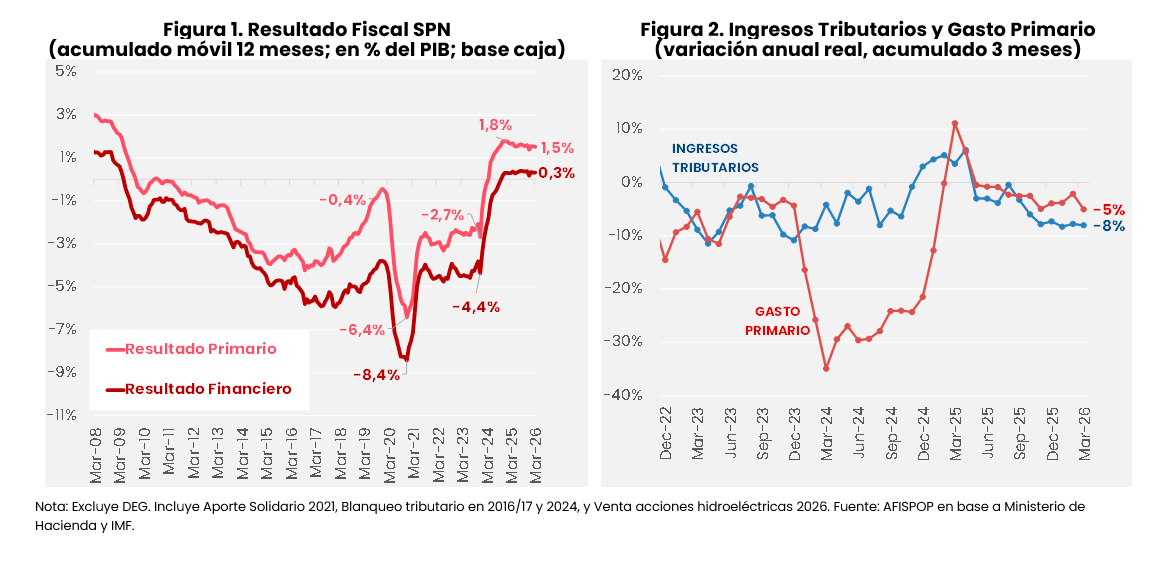

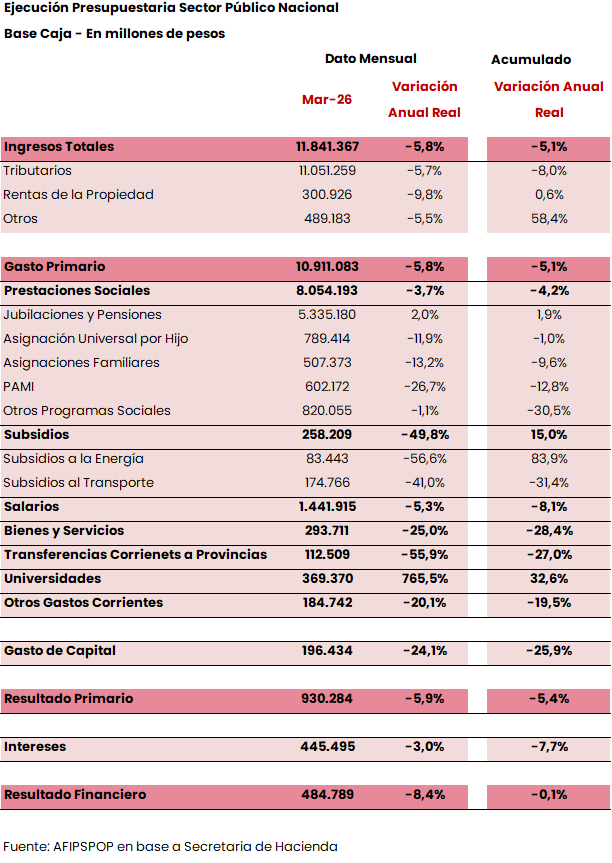

El Sector Público Nacional (SPN) cerró el mes de marzo de 2026 mostrando nuevamente un superávit primario anual (acumulado móvil 12 meses) en sus cuentas públicas equivalente a 1,5% del PIB. Sumando el pago de intereses registrados arriba de la línea, el superávit total se reduce a 0,3% del PIB (Figura 1)[1]. Vale mencionar que, dado que durante el mes de enero se contabilizaron ingresos de capital extraordinarios producto de la venta de acciones de empresas hidroeléctricas, por un monto equivalente a poco más de $1 billón de pesos (0,1% del PIB), las cifras anteriores se podrían ajustar a la baja en esa magnitud, para contemplar dicho efecto replicando la metodología de resultado fiscal primario acordada con el FMI. La dinámica de corto plazo sigue mostrando tanto a los gastos primarios como los ingresos tributarios cayendo respecto a sus niveles del año pasado. Sin embargo, desde septiembre 2025, los ingresos tributarios del SPN caen más rápido que los gastos primarios reduciendo el volumen del superávit (Figura 2): en marzo los ingresos caen 8% (a/a real), mientras los gastos primarios caen 5% (a/a real) (promedio móvil 3 meses). De cara a lo que resta del año, el presupuesto oficial aprobado proyecta cerrar el ejercicio en niveles de superávit similar a los actuales. Esto requerirá de un esfuerzo fiscal adicional a lo largo del año, como consecuencia de que algunas reducciones tributarias implementadas durante el 2025, generarán una merma de recursos que ya comienzan a observarse.

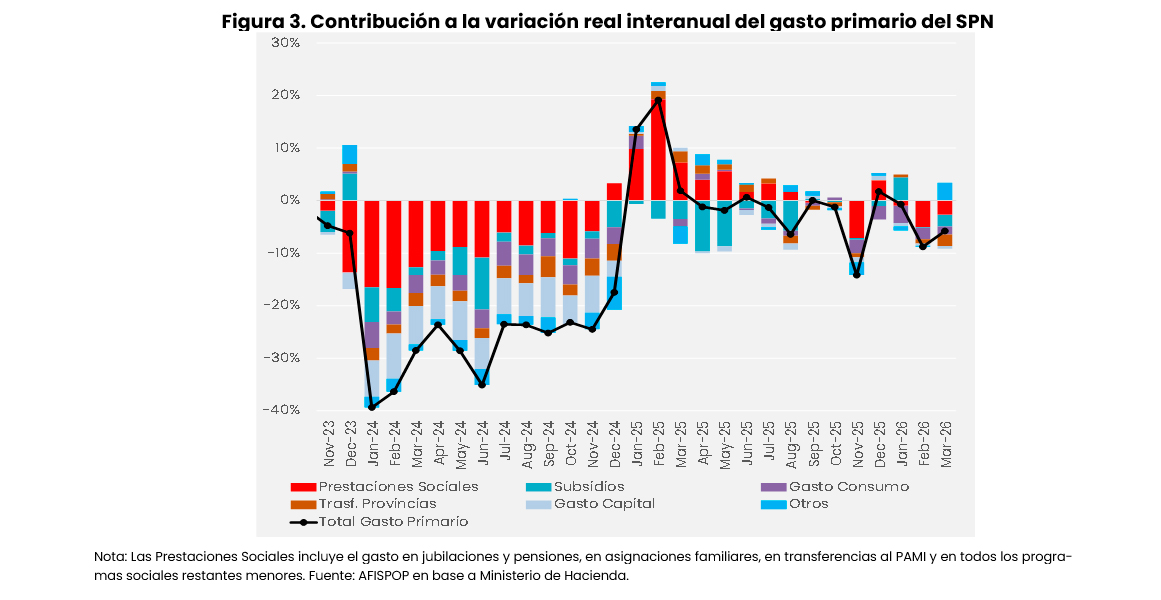

El mes de marzo registró una caída del gasto primario equivalente a 5,8% (a/a real), traccionado principalmente por las prestaciones sociales, subsidios y transferencias a provincias (Figura 3). La dinámica del gasto público del SPN continúa mostrando un claro compromiso de las autoridades de contener el superávit primario. Así, luego de la gran retracción del gasto durante 2024, desde finales de 2025 se ven reducciones adicionales en casi todas las partidas no indexadas. En particular en marzo 2026 se destacó nuevamente la caída real del (amplio) grupo de “prestaciones sociales” (-3.7% a/a real), los subsidios económicos (-50% a/a real) y, en menor medida, las transferencias a provincias (-69% a/a real). Por su parte, el resto de las partidas del gasto, naturalmente de menor magnitud, mostraron en promedio un leve incremento. A continuación, algunos comentarios de los principales rubros, con un foco especial en las prestaciones sociales.

El gasto en subsidios económico mostró en marzo una particular caída respecto al mismo mes del año pasado, estimada en cerca de 50%, medido en moneda constante. Allí, además de los factores que vienen estructuralmente explicando una contención del gasto en subsidios (mayor cobertura de costos en la factura que paga los consumidores, cierto abaratamiento de costos y atraso cambiario, entre otros), hubo una discrepancia entre el devengamiento y el pago tanto a CAMMESA como al Fondo Fiduciario del Transporte. Esto es, en ambos casos se devengó pero no se pagó nada en marzo, mientras que las cifras parciales de abril ya muestran que se comenzó a cancelar ese incremento de “deuda flotante”. Para mayor detalle recomendamos ver el Reporte de Tarifas del IIEP-AFISPOP.

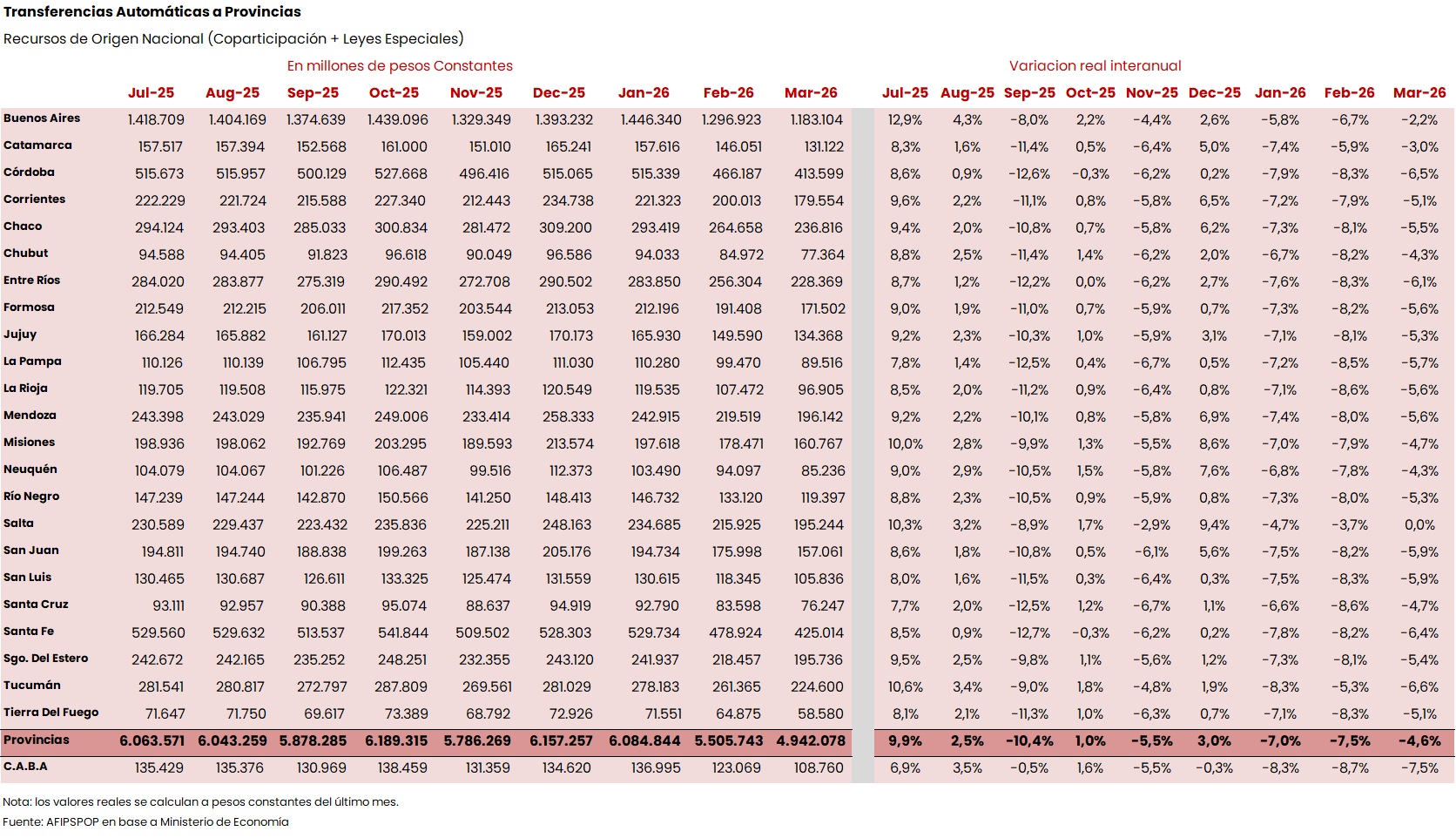

Por su parte, las transferencias -corrientes- a provincias, mostraron una caída importante cercana al 69% (a/a real), que se explica en gran medida por un cambio puramente contable. Esto es, desde 2026 el Tesoro dejó de clasificar un grupo de transferencias de la función Salud, destinadas a financiar el funcionamiento de hospitales de gestión compartida (e.g. Garrahan, Rene Favaloro, Nestor Kirchner, SAMIC Calafate, Alta Complejidad Esteban Echeverría, entre otros) como envíos a gobierno provinciales para financiar gastos corrientes, y pasó ahora a clasificarlas como transferencias a “otros entes del sector público nacional”. Es importante aclarar que estas transferencias nunca fueron recursos que entraran a las cuentas públicas de los tesoros provinciales, ya que tienen un tratamiento diferencial para el financiamiento directo de estas instituciones co-gobernadas, de manera que esta “re-clasificación” no tiene impacto real sobre las cuentas provinciales. El conjunto de partidas con contabilidad modificada representa aproximadamente 0,1% del PIB.

Por su parte, los gastos de consumo, tanto salarios como en bienes y servicios, siguieron mostrando una contracción sostenida de 5% y 25% respectivamente contra el mismo mes del año pasado, medido en moneda constante. Esto continúa reflejando la combinación tanto del recorte de personal como de la contención de gastos nominales en ambos frentes. Por último, pero no menos importante, las transferencias a universidades nacionales mostraron en marzo un aumento significativo, respondiendo a la propia volatilidad de la contabilidad de dicha partida, que no sigue criterios regulares. En cualquier caso, el promedio de los últimos 6 meses, muestra que el gasto real en universidades está cerca de 30% por debajo de los niveles de noviembre 2023.

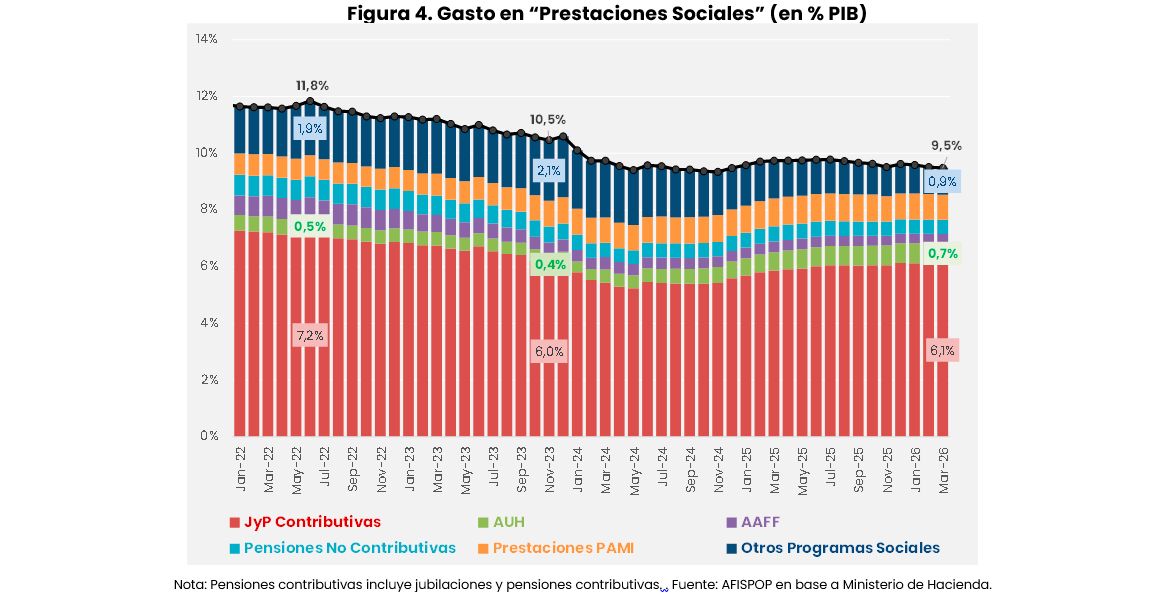

Por último, en esta oportunidad se analizan con algún grado mayor de detalle las dinámicas al interior de las “prestaciones sociales” que, en marzo cayeron 3,7% (a/a real) y siguen siendo un factor importante para explicar la contención o caída del gasto agregado. Primero conviene analizar la dinámica agregada de los últimos años y desglosar qué hay dentro de este grupo amplio de partidas que es, por lejos, el más grande del presupuesto del SPN. Con los datos de marzo 2026, estas partidas suman cerca de 9,5% del PIB y la serie histórica reciente muestra una tendencia -aunque con pausas- declinante en los últimos años (Figura 4). Por ejemplo, en noviembre 2023 estas partidas sumaron 10,5% del PIB y a mediados de 2022 llegaron a tocar casi 12% del PIB. El principal componente son las jubilaciones y pensiones contributivas (“pensiones contributivas” en el gráfico) con 6,1% del PIB. El resto se compone de la AUH, las Asignaciones Familiares Formales (AAFF), las Pensiones No Contributivas, las prestaciones del PAMI y un subgrupo de “Otros Programas sociales” que veremos a continuación. Como primera conclusión agregada, es posible apreciar que mientras el gasto previsional contributivo, del PAMI y de las AAFF se mantuvo virtualmente estable desde noviembre 2023, la AUH casi duplicó su tamaño y los otros programas sociales se contrajeron a casi la mitad en el mismo periodo. Este último punto es que motiva a estudiar cómo se compone este grupo de programas relativamente más pequeños que tuvieron tanta incidencia en la caída del gasto general de prestaciones sociales.

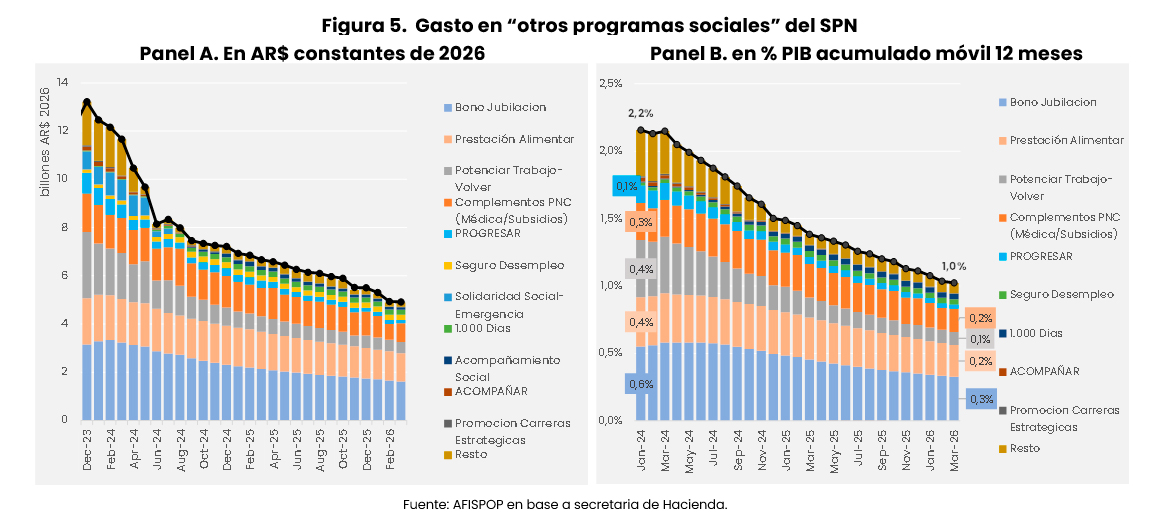

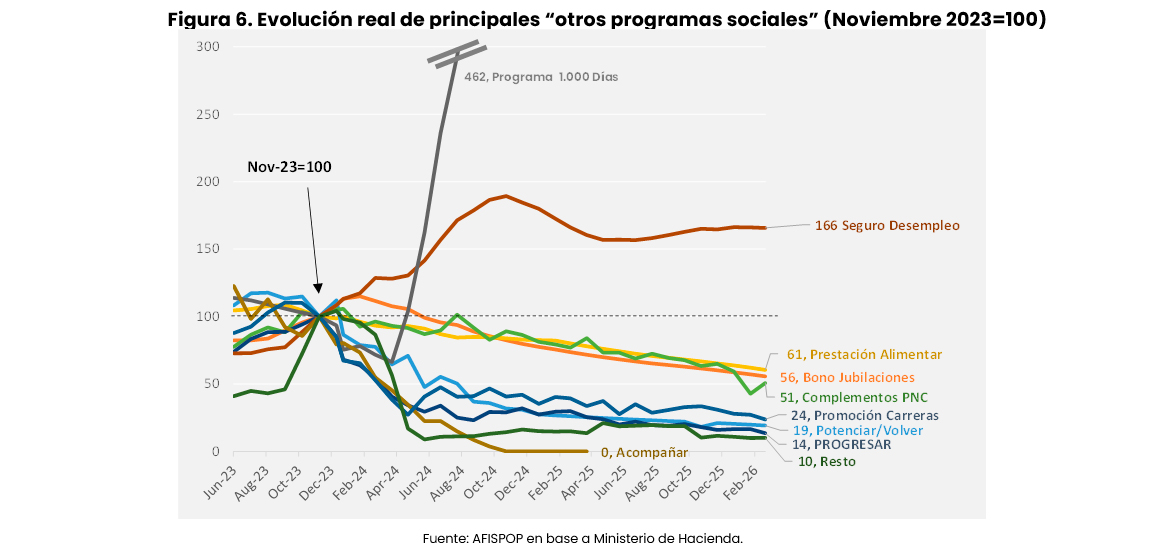

El universo de partidas denominado “otros programas sociales” comprende diferentes iniciativas destinadas a proteger ingresos o consumos mínimos o dar respuesta a emergencias sociales de diversa índole (Figura 5). El principal programa es el Bono o Complemento previsional, que ya se ha analizado reiteradas veces en estos Reportes al estudiar las dinámicas del gasto previsional. Se trata de un complemento no remunerativo principalmente para las jubilaciones mínimas que está congelado en $70.000 desde marzo de 2024. Dada la fijación nominal de este monto, la partida correspondiente viene cayendo de manera sostenida pasando de cerca de 0,6% del PIB en enero 2024 a 0,3% del PIB actualmente. Dicha contracción explica una de las principales caídas de este grupo de gastos.

En segundo lugar, se encuentra la Prestación Alimentar, también analizada en Reportes previos al estudiar la evolución de la AUH, toda vez que actualmente funciona simplemente como un complemento de aquella prestación, ya que tiene el mismo universo de destinatarios, pero sin guardar proporcionalidad por cantidad de hijos y con mecanismos de actualización diferentes. Este programa sigue cumpliendo un rol similar al de los Bonos jubilatorios, toda vez que se constituye como un refuerzo o complemento discrecional sobre un programa regular de gasto prestacional. Así, al igual que el Bono Jubilatorio, la Prestación Alimentar se ha congelado en términos nominales (los montos mensuales alcanzan a $52.000 por un hijo, $81.936 por dos hijos y $108.062 por 3 o más) desde junio 2024, pasando así de representar 0,4% del PIB a solo 0,2% del PIB actualmente.

Luego, el programa que mayor contracción mostró en estos años ha sido el Potenciar Trabajo, que estaba destinado a transferir ingresos a personas adultas con o sin hijos en situación de vulnerabilidad social y laboral, administrado en gran medida con participación de Unidades de Gestión y Unidades de Certificación, muchas veces articuladas con agrupaciones sociales y estructuras territoriales. Con la nueva administración ese esquema comenzó a desmantelarse a través de la creación de dos nuevos programas de menor magnitud: Volver al Trabajo, orientado a desarrollar competencias sociolaborales, formación e inserción laboral; y el Programa de Acompañamiento Social, dirigido a los hogares con mayor vulnerabilidad, en particular a personas de 50 años o más y a madres de cuatro o más hijos menores de 18 años. Con todo, estos programas, que hoy involucran transferencias mensuales de $78.000, pasaron de representar 0,4% del PIB a solo 0,1% del PIB en 2026.

El cuarto programa más relevante es la sumatoria de subsidios y financiamiento médico a destinatarios de pensiones no contributivas (PNC) que ha mostrado una dinámica más estable, contrayendo “solo” 0,1% del PIB (de 0,3% a 0,2% PIB), producto de la actualización parcial de dichas partidas con la evolución de la inflación, lo cual ha generado importantes controversias y discusión política en el congreso ligadas a las pensiones por discapacidad.

Por último, pero no menos importante, se encuentra una serie de diversos programas pequeños que sumados alcanzaban 0,5% del PIB en enero 2024 y se contrajeron alrededor de 60% en promedio, representando en la actualidad solo 0,2% del PIB.

Pasada la primera mitad del mandato de la actual administración y la etapa de mayor emergencia macroeconómica y fiscal, la evolución de este conjunto de programas será importante para delinear el futuro de la protección y asistencia social que decida tener el gobierno nacional. La racionalización, desintermediación y priorización de ciertos programas sobre otros, evitando duplicaciones y gastos superfluos son reformas en el sentido correcto. Sin embargo, tratándose de áreas sensibles socialmente, será importante de acá en adelante el manejo fino de estas funciones para asegurar consumos básicos y minimizar los impactos que las reformas macroeconómicas generen en el corto y mediano plazo en el tejido social.

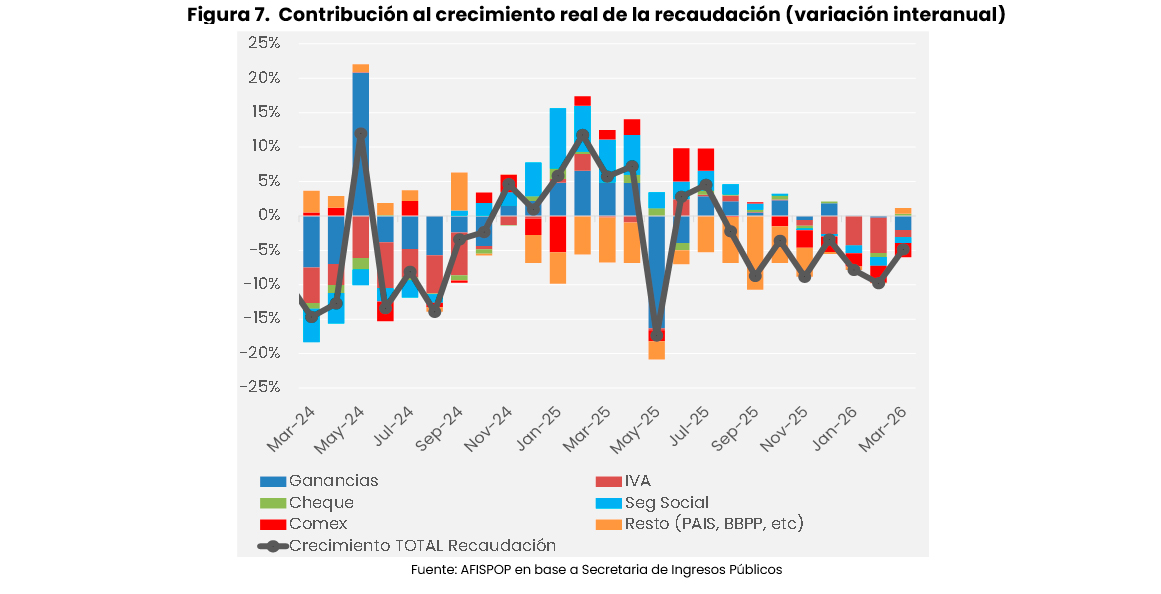

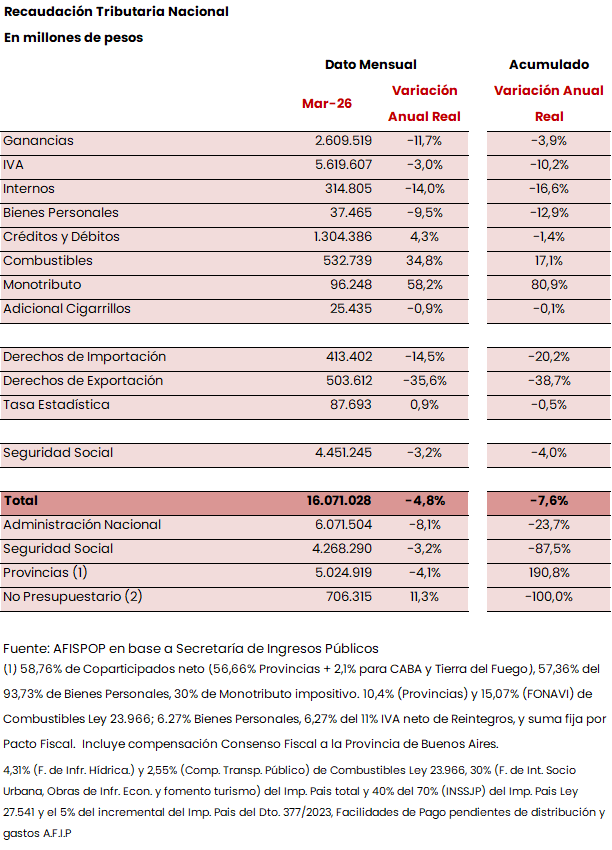

La recaudación tributaria nacional cayó 4,8% (a/a real) en marzo 2026, explicado principalmente por la caída de recursos del comercio exterior, Ganancias, IVA y Seguridad social (Figura 9). El IVA registró una contracción de 3% interanual en términos reales, producto de la debilidad general del consumo masivo y del componente aduanero de las importaciones, así como también por mayores devoluciones del Régimen de Comercialización de Granos. A su vez, esta caída ocurrió a pesar de tener 2 días hábiles más que el mismo mes del año pasado. Asimismo, el impuesto a las Ganancias cayó 11,7% (a/a real), afectado entre otras cosas por “menores ingresos por anticipos de sociedades, debido a que el año anterior había ingresado el décimo anticipo del cierre de diciembre del periodo fiscal 2024. En marzo 2026, en cambio, no fue ingresado debido a las modificaciones en el régimen de determinación de los mismos que dispuso un total de nueve anticipos”, según el comunicado de ARCA.

Por su parte, los Derechos de Exportación cayeron 35% (a/a real), principalmente afectado por la reducción de alícuotas aplicadas para soja, trigo y maíz, en relación a las vigentes en marzo 2025.[2] Por su parte, los derechos de importación retrocedieron 12% (a/a real), en un contexto de moderación de las importaciones frente al elevado nivel registrado a comienzos del año pasado a pesar de contar con mayor número de días hábiles.

Los tributos de la seguridad social también cayeron cerca de 3.2% (a/a real) en marzo 2026, en línea con los ocurrido los meses previos, reflejando todavía un mercado laboral y una masa salarial con cierta debilidad y, más puntualmente, un mayor acogimiento de deuda corriente a planes de pago, en relación con el año anterior. Por último, los impuestos a los combustibles aumentaron 35% (a/a real), producto de las actualizaciones del impuesto previamente programadas.

[1] El pago de intereses no incluye los intereses implícitos en buena parte de los títulos del tesoro emitidos en los últimos años que son capitalizables y por ende incrementan la deuda y su amortización “debajo de la línea”. Para mayor detalle sugerimos visitar el Informe de Coyuntura Macroeconómica de Febrero 2026, del IIEP: https://economicas.ar/iiep/una-de-cal-y-una-de-arena-para-la-deuda-publica-nacional/.

[2] Porotos de soja de 33% a 24%; aceite y pellets de soja de 31% a 22,5%; trigo y cebada de 12% a 7,5%; maíz y sorgo de 12% a 8,5%; girasol de 5,5% a 4,5%.