Mayo 2026

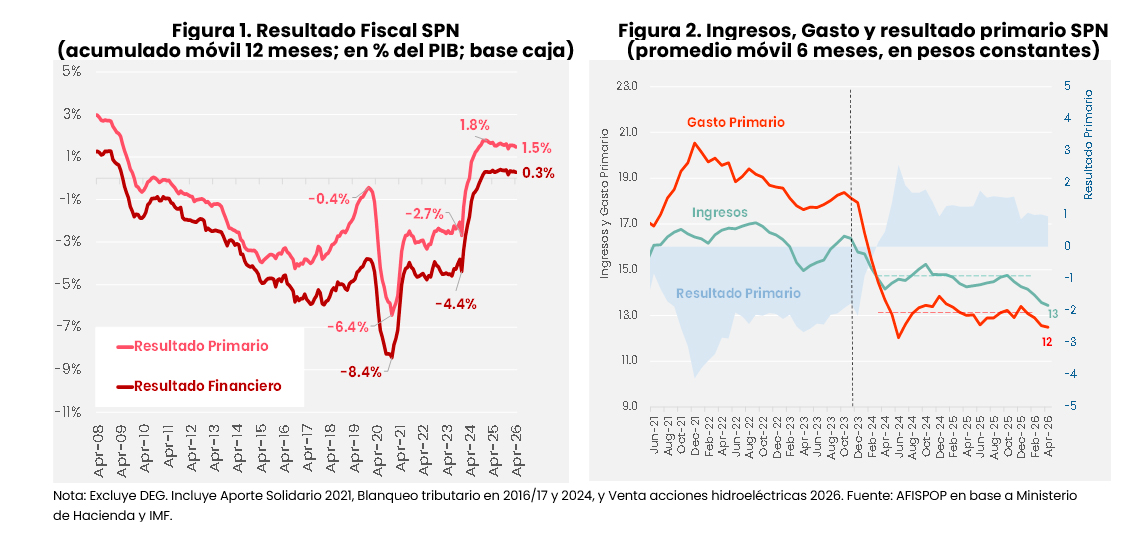

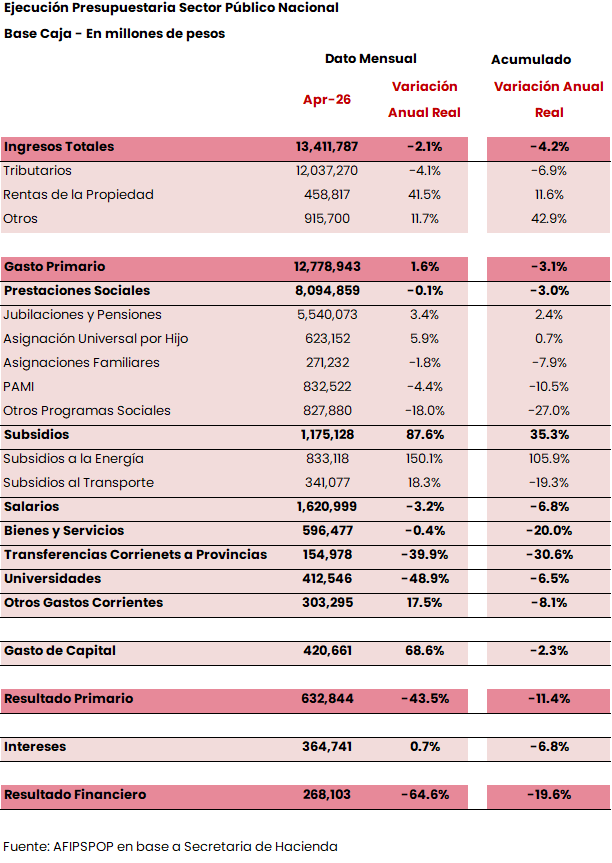

El Sector Público Nacional (SPN) registró en abril de 2026 un superávit primario anual (acumulado móvil 12 meses) equivalente a 1,5% del PIB. Sumando el pago de intereses registrados arriba de la línea, el superávit total se reduce a 0,3% del PIB (Figura 1)[1]. Más allá de detalles metodológicos de medición (e.g. la contabilización de ingresos de capital por la venta de acciones de represas hidroeléctricas en enero 2026), lo cierto es que el gobierno sigue logrando sostener los niveles de superávit fiscal primario en el entorno a 1,5% del PBI hace ya más de un año. Sin embargo, la dinámica al interior de las cuentas públicas sí ha comenzado a mostrar crisoles distintos que vale la pena destacar.

Desde finales de 2025, la caída sostenida de los ingresos del SPN -ligado a una débil performance de la recaudación, empujó a las autoridades a profundizar el ajuste real del gasto público (Figura 2). Recapitulando brevemente lo ocurrido desde 2023, se observa que tanto ingresos como gastos (medidos en términos reales) mostraron un quiebre discreto a finales de 2023, junto al inicio del plan de estabilización implementado por la actual administración. Desde entonces -dejando de lado una sobre corrección inicial, especialmente en el gasto-, ambas variables se mantuvieron relativamente estables por casi dos años, hasta comenzar a caer sostenidamente desde finales de 2025. Hoy los ingresos totales del SPN (promedio móvil de los últimos 6 meses) es mas de 8% inferior al promedio de los primeros dos años. Ante el fuerte compromiso de la meta fiscal y los escases de fuentes de financiamiento, las autoridades tradujeron esta caída en un recorte real de sus gastos que hoy también son cerca de 6% menores al promedio de los primeros dos años. Dada la dinámica de la actividad real y de los ingresos del mercado laboral, se presentan interrogantes importantes respecto de la sostenibilidad de esta dinámica en el tiempo. El desafío estará por lograr reactivar la economía antes de entrar en un círculo de retroalimentación del ajuste fiscal, contracción económica y mayor brecha fiscal.

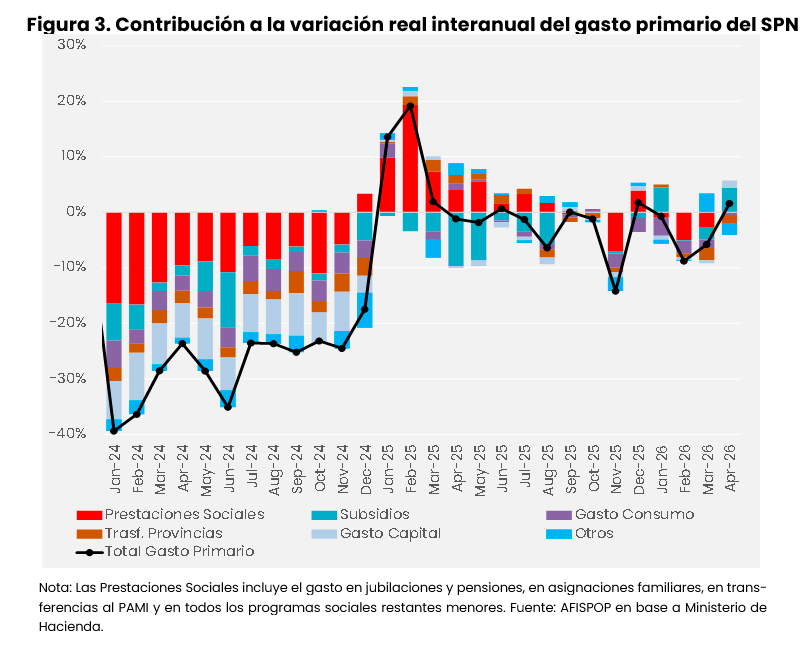

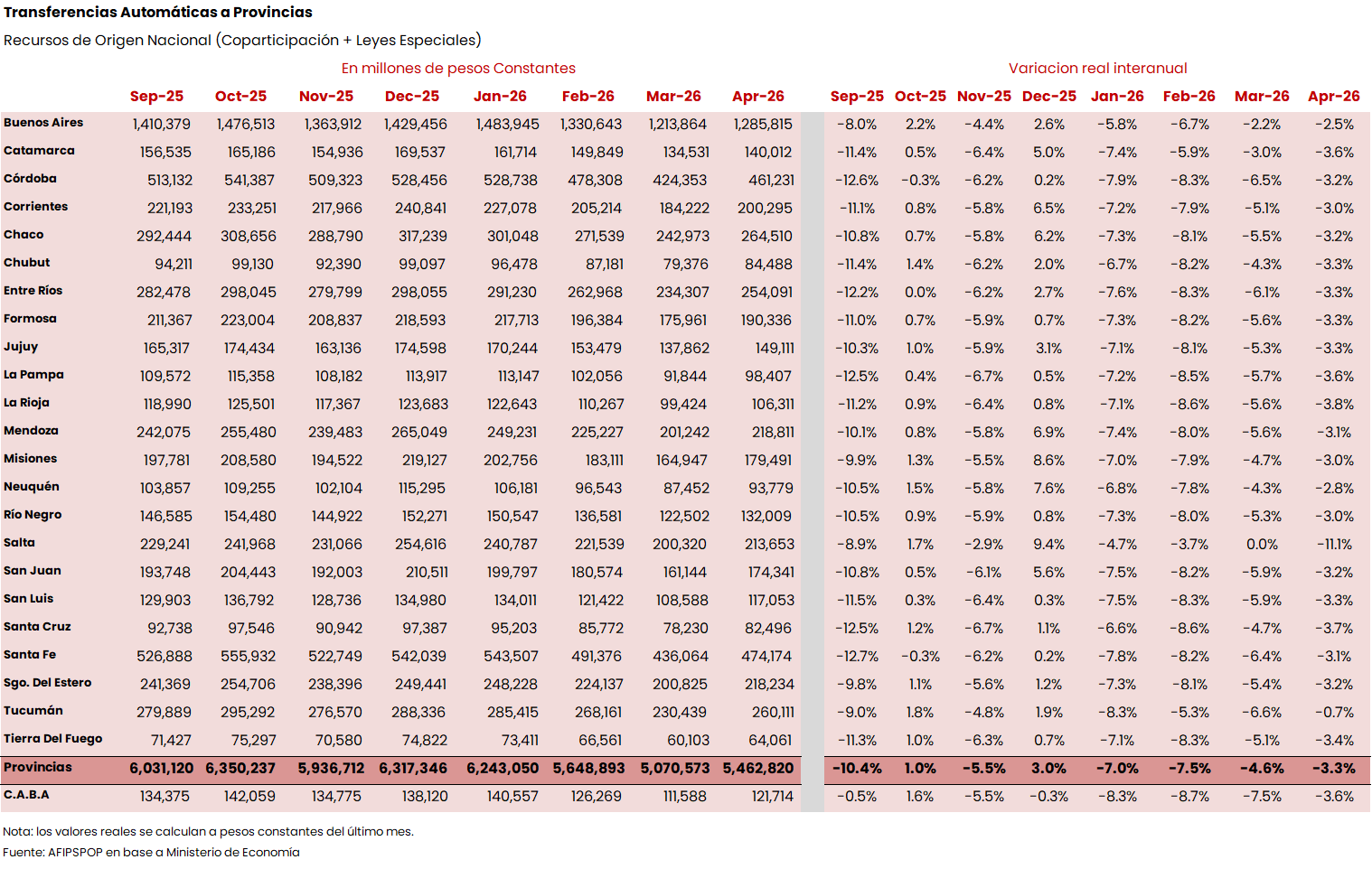

Siguiendo con el monitoreo usual, la medición interanual en términos reales arroja que en abril 2026 el gasto primario aumentó 1,6% a/a, principalmente por efecto de la cuenta de subsidios a la energía y al transporte. Estas partidas aumentaron 150% a/a y 18% a/a, respectivamente en términos reales en abril, producto de una baja base de comparación, atrasos en pagos de meses previos y dinámicas particulares del sector, como el aumento del costo de la energía despachada. De cualquier modo, para mayor detalle recomendamos revisar el Reporte de Tarifas y Subsidios elaborado por el IIEP (https://economicas.ar/iiep/informes-y-reportes/tarifas-y-subsidios/). A su vez, el resto de las partidas tuvieron un comportamiento mixto. Por ejemplo, las prestaciones sociales en su totalidad mostraron virtualmente cero variaciones respecto a abril 2025. Por su parte, las transferencias a provincias cayeron 50% a/a real, adicional a lo que venían mostrando el año pasado. Aquí el cambio se sigue concentrando en aquellas ligadas a salud, posiblemente respondiendo al cambio en el criterio de clasificación de los fondos enviados para financiar hospitales nacionales cogestionados por distintos niveles de gobierno. Por último, el gasto de capital mostró variaciones positivas reales (+68% a/a), que partiendo de bases tan bajas, todavía no implican un cambio sustancial.

A continuación, como temática especial en este Reporte se decidió estudiar con algo mas de detalle la situación de las universidades y el conflicto abierto con el gobierno

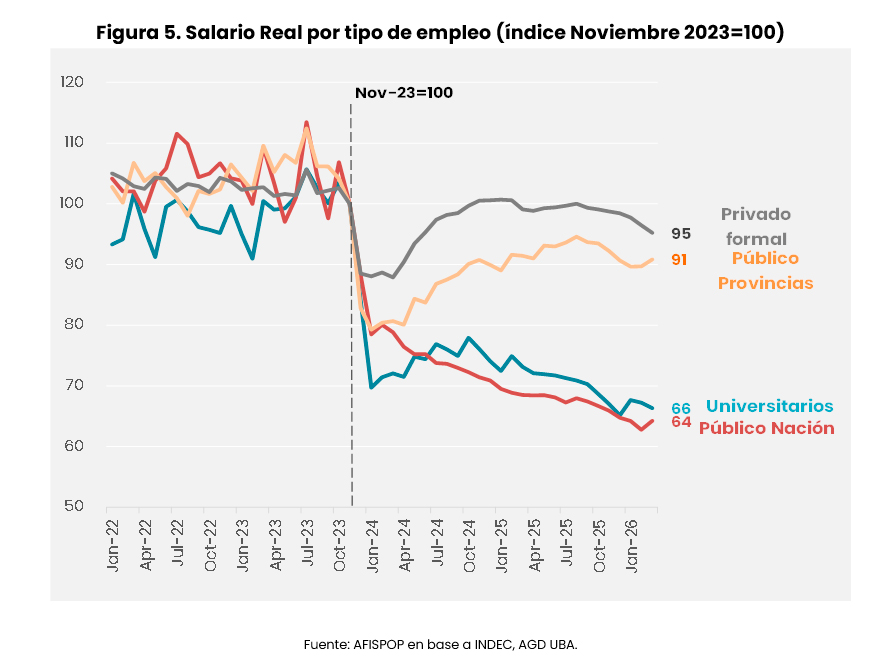

A mediados de marzo se realizó la cuarta manifestación masiva en defensa del presupuesto universitario. El trasfondo es un deterioro salarial acumulado significativo: desde noviembre de 2023, el salario universitario cayó cerca de 34% en términos reales, similar al ajuste salarial de empleados nacionales, contrastando con la caída de 9% en el empleo público provincial y de 5% del salario privado formal. Esta sección analiza la naturaleza del conflicto en su dimensión relacionada con el financiamiento, examinando primero la evolución del gasto en transferencias a universidades en relación con el resto del gasto primario del SPN, luego la dinámica salarial al interior de ese gasto y su comparación con otros universos laborales, y finalmente el impacto fiscal del eventual cumplimiento de la ley de financiamiento universitario sancionada por el Congreso.

Gasto en Transferencias a Universidades

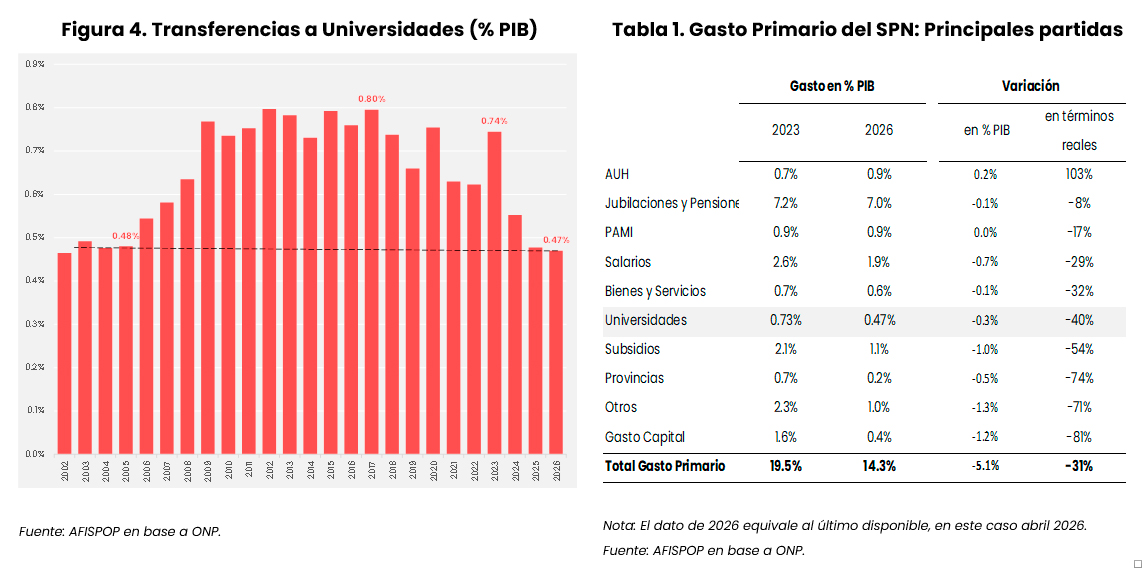

Las transferencias del SPN a las universidades nacionales representan hoy 0,47% del PIB frente a 0,73% en 2023, y equivalen al 3% del gasto primario total del SPN. Mirando estas cifras en perspectiva, se observa que luego de una expansión presupuestaria importante durante 2005-2010, se mantuvo con cierta volatilidad en torno a esos valores y en los últimos años comenzó a contraerse, siendo el cambio en 2024 el más importante que muestra la serie (Figura 4). Actualmente se volvió a niveles mínimos comparables con los de 2005. En los Reportes sobre el financiamiento educativo en la Argentina publicados por AFISPOP se encuentra más información sobre la evolución los recursos del sector.

Se trata, en términos absolutos, de una partida de magnitud acotada dentro del presupuesto nacional (Tabla 1). Medido en moneda constante, el ajuste desde 2023 equivale actualmente a una reducción del 40% en los fondos para universidades.[2] En perspectiva comparada, el gasto de capital, las transferencias a provincias y los subsidios económicos registraron caídas reales aún mayores. Sin embargo, dentro de las partidas vinculadas a prestaciones directas —jubilaciones, pensiones, salarios, PAMI, AUH—, las transferencias a universidades son el ítem que más se contrajo.

Dinámica salarial: universidades en perspectiva

Sin dudas, la discusión salarial es la dimensión central de conflicto, toda vez que aproximadamente el 85% del presupuesto universitario corresponde a salarios, siguiendo un patrón de estructura de costos muy intensivo en mano de obra en todos los niveles educativos y países. Así, utilizando datos de la AGD-UBA para construir una serie de salario representativo —cargo estable, sin antigüedad ni promociones—, se estima que en marzo de 2026 el salario docente universitario era 34% inferior en términos reales al de noviembre de 2023.

Esta caída contrasta marcadamente con otros universos laborales. Por ejemplo, los salarios del empleo público provincial se ubican 9% por debajo del nivel de referencia, reflejando un ajuste notablemente más moderado. Esto no es casual: la masa salarial provincial está compuesta principalmente por docentes, médicos y policías, funciones cuya contracción excesiva compromete directamente la provisión de servicios públicos esenciales, lo que naturalmente opera como un límite político y económico al ajuste. En cierta medida, aquí radica una de las principales asimetrías del conflicto universitario.

Los salarios del resto del gobierno nacional —principalmente personal administrativo ministerial; excluyendo universidades— muestran una caída promedio estimada en torno al 35%, magnitud similar a la universitaria, aunque con una diferencia estructural relevante: el ajuste no operó exclusivamente vía salarios, sino también vía empleo —el gobierno redujo su planta -sin contar empresas públicas- en más de 40 mil puestos, equivalente a cerca del 10% del total. Por su parte, el salario privado formal, tras una caída inicial, se recuperó en su mayor parte, aunque desde mediados de 2025 registró una leve retracción y se ubica hoy alrededor de 5% por debajo de los valores de noviembre de 2023.

En síntesis, el ajuste salarial universitario ha sido de los más pronunciados dentro del sector público. Más allá del debate sobre niveles de gobierno o ámbitos de negociación, un análisis de política fiscal que piense el gasto público en términos de funciones —y no solo de jurisdicciones— sugiere que sostener la calidad del sistema universitario es tan relevante para el desarrollo del país como preservar otros servicios esenciales. En ese sentido, un deterioro de esta magnitud en una función directamente vinculada a la formación de capital humano merece al menos ser evaluado con la misma atención que se presta a otras prestaciones del Estado.

Ley de Financiamiento Universitario e impacto fiscal

En octubre de 2025, el Congreso sancionó la Ley N° 27.795 de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente, que establece la actualización automática del presupuesto universitario y de los salarios docentes y no docentes por el Índice de Precios al Consumidor, con recomposición retroactiva desde diciembre de 2023. A diferencia de su antecesora —la Ley N° 27.757, vetada en 2024 sin que el Congreso pudiera revertirlo—, esta vez ambas cámaras reunieron los dos tercios necesarios para rechazar el veto presidencial, otorgándole plena vigencia constitucional. El Ejecutivo respondió con el Decreto 759/2025, suspendiendo su aplicación por razones presupuestarias, lo que derivó en un proceso judicial que culminó en diciembre de 2025 con una orden de la Corte Suprema exigiendo su cumplimiento.

La ley, impulsada desde el ámbito universitario, apunta en esencia a la restitución plena del poder adquisitivo previo al ajuste, además de disponer el incremento de becas estudiantiles. Esto es, retrotraer el financiamiento y los salarios a sus niveles reales de noviembre de 2023. Según estimaciones de la OPC, su cumplimiento implicaría un costo fiscal de aproximadamente 0,23% del PIB anual. Si bien el deterioro salarial documentado en la sección anterior es real y significativo, cabe señalar que una recomposición integral en el actual contexto de consolidación fiscal representa también una posición de máxima, que difícilmente pueda abstraerse del esfuerzo de ajuste que ha atravesado el conjunto del sector público. La ausencia de un acuerdo intermedio refleja, en ese sentido, la polarización del conflicto sumada a la inexistencia de un espacio de negociación razonable.

En efecto, un escenario de convergencia parcial —como equiparar la evolución salarial universitaria a la del empleo público provincial— reduciría el costo fiscal a algún rango alrededor de 0.15% PIB, una magnitud que debiera ser manejable y que, tratándose de una función tan relevante para la formación de capital humano del país, parece difícil de no considerar como punto de partida para una solución negociada.

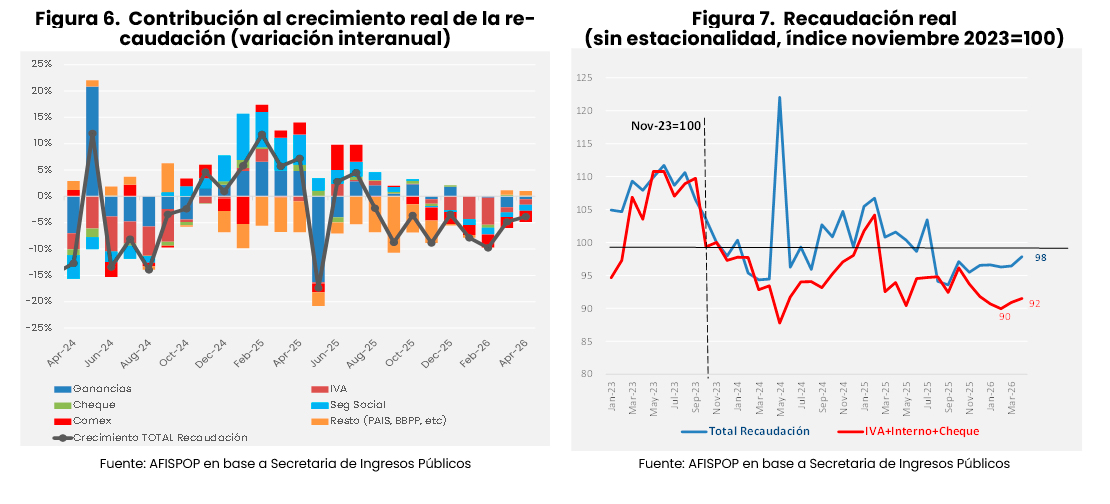

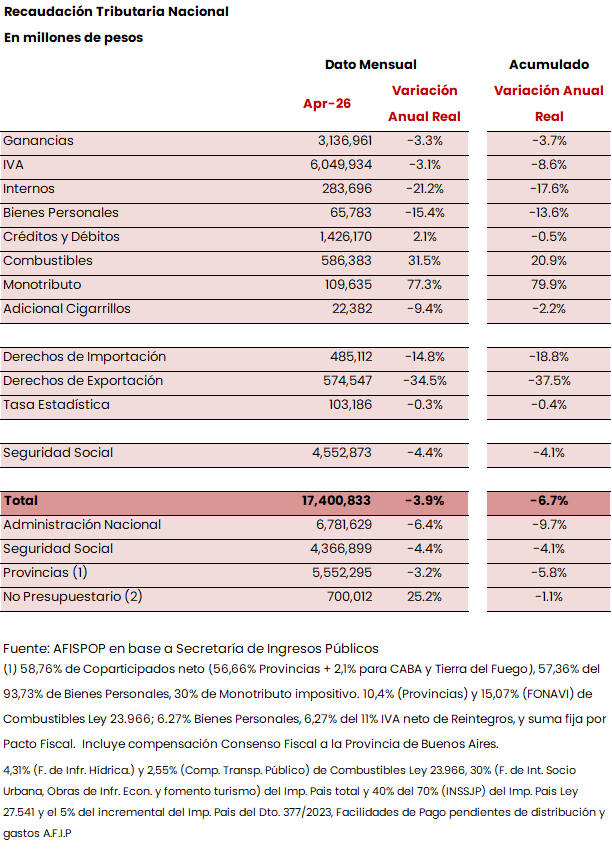

La recaudación tributaria nacional cayó 3,9% (a/a real) en abril 2026, explicado por caídas en la mayoría de los tributos, aunque con mayor fuerza de aquellos ligados al comercio exterior (Figura 9). Con los datos de abril, ARCA ya registra nueve meses seguidos de caídas interanuales de la recaudación, mezclando una serie de factores que explican dicha dinámica. Se trata, entre otros de: efectos directos de la actividad económica, especialmente en aquellos sectores más rezagados; reducción de impuestos en la propia normativa, siendo los Derechos de Exportación los más ilustrativos; efectos puntuales de algunos tributos y sus bases de comparación. En cualquier caso, el punto central sigue siendo la debilidad en la recaudación tributaria que lentamente pone presión sobre los compromisos de ahorro fiscal asumidos por la actual administración.

El IVA cayó 3,1% (a/a real) en abril, a pesar de contar con un día hábil más que el mismo mes del año pasado. Según el propio comunicado de ARCA, las mayores devoluciones del Régimen de Comercialización de Granos y otras devoluciones, explican parte de la débil performance, así como también la fuerte desaceleración de importaciones, afectando el componente aduanero. Por su parte, el impuesto a las Ganancias mostró una caída de 3,3% (a/a real), parcialmente afectado por menores ingresos de retenciones por beneficiarios del exterior, entre otros factores. Los tributos de la seguridad social siguieron mostrando una dinámica similar a la de los últimos meses: en abril cayó 4,4% (a/a real), típicamente reflejando la debilidad de la masa salarial real y, por ende, la evolución agregada del mercado laboral, que sigue mostrando cierta debilidad.

Naturalmente el principal factor explicativo de la caída han sido nuevamente los tributos del comercio exterior. Los derechos de Exportación e Importación cayeron 34% y 13% (a/a real), respectivamente. Por el lado de las ventas al exterior, los tributos se vieron afectados por la reducción de alícuotas aplicadas para soja, trigo y maíz, en relación con las vigentes en marzo 2025.[3] Por su parte, los derechos de importación retrocedieron 13% (a/a real), en un contexto de moderación de las importaciones frente al elevado nivel registrado a comienzos del año pasado a pesar de contar con mayor número de días hábiles.

Por último, en la medición intermensual -quitando el efecto estacional de las series- los datos muestran que, si bien abril 2026 mostró una leve suba respecto a marzo 2026 (Figura 7), el nivel de recaudación desde mediados de 2025 parece mostrar un virtual estancamiento. Asimismo, si solo se hace foco en impuestos típicamente ligados a la actividad y el consumo (i.e. IVA, Internos y Cheque), la serie muestra una performance muy débil incluso desde inicios de 2025, consistente con la ralentización de la actividad económica (especialmente sectores ligados al comercio y la industria). En efecto, este subgrupo de tributos esta entre 8% y 10% por debajo de los niveles de noviembre 2023.

[1] El pago de intereses no incluye los intereses implícitos en buena parte de los títulos del tesoro emitidos en los últimos años que son capitalizables y por ende incrementan la deuda y su amortización “debajo de la línea”. Para mayor detalle sugerimos visitar el Informe de Coyuntura Macroeconómica de Febrero 2026, del IIEP: https://economicas.ar/iiep/una-de-cal-y-una-de-arena-para-la-deuda-publica-nacional/.

[2] Este dato refleja el acumulado móvil de los últimos seis meses, metodología adoptada para suavizar la estacionalidad característica de esta línea, dado que los envíos desde Nación a las universidades suelen distribuirse de manera no uniforme a lo largo del año.

[3] Porotos de soja de 33% a 24%; aceite y pellets de soja de 31% a 22,5%; trigo y cebada de 12% a 7,5%; maíz y sorgo de 12% a 8,5%; girasol de 5,5% a 4,5%.